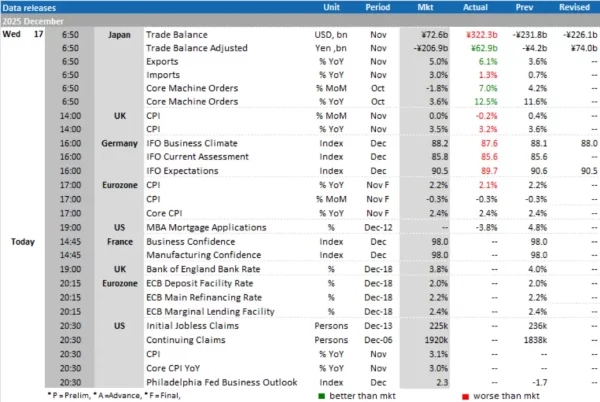

Today’s Data Releases

- ยูโรโซน: ผลการประชุมธนาคารกลางยุโรป (ECB Meeting)

- สหรัฐฯ: ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 13 ธ.ค. และดัชนีราคาผู้บริโภค (CPI) เดือน พ.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

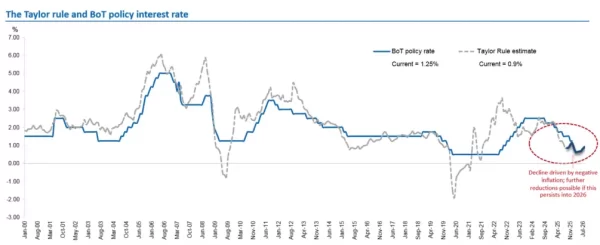

Note: The estimation is based on the model assumptions in An Independent Evaluation of the Bank of Thailand’s Monetary Policy under the Inflation Targeting Framework, 2000–2010 by S. Greenville and T. Ito.

Source: BoT, CEIC, NESDC, Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

- คณะกรรมการนโยบายการเงิน (กนง.) เห็นว่ามาตรการด้านการเงินยังสามารถผ่อนคลายได้เพิ่มเติม ท่ามกลางสัญญาณชะลอตัวของเศรษฐกิจและความเสี่ยงที่เพิ่มมากขึ้น เพื่อให้ภาวะการเงินเอื้อต่อการฟื้นตัวทางเศรษฐกิจมากขึ้น ช่วยบรรเทาภาระหนี้ของกลุ่มเปราะบาง และเสริมประสิทธิผลของมาตรการด้านการเงินและนโยบายการคลังอื่นๆ ให้มีผลต่อระบบเศรษฐกิจได้ดียิ่งขึ้น

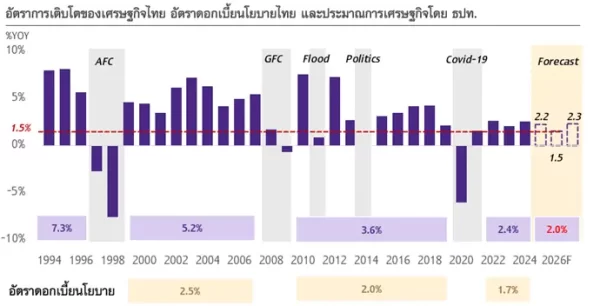

- ประเด็นสำคัญจากการประชุม: ด้านเศรษฐกิจ: กนง. ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวที่ 2.2%, 1.5% และ 2.3% ในปี 2025, 2026 และ 2027 ตามลำดับ โดยกิจกรรมทางเศรษฐกิจในช่วงครึ่งหลังของปี 2025 คาดว่าจะชะลอตัวลงจากปัจจัยชั่วคราวในภาคการผลิต การลดลงของจำนวนนักท่องเที่ยวระยะใกล้ และผลกระทบจากวิกฤตน้ำท่วมภาคใต้ ซึ่งจะกดดันกิจกรรมทางเศรษฐกิจต่อเนื่องไปจนถึงช่วงต้นปี 2026 และสำหรับปี 2026 เศรษฐกิจคาดว่าจะอ่อนแรงลงเมื่อเทียบกับปีนี้ จากการบริโภคภาคเอกชนที่ชะลอตัวสอดคล้องกับรายได้ที่ปรับลดลง และการส่งออกสินค้าที่ชะลอลงจากผลกระทบนโยบายภาษีการค้าของสหรัฐฯ ขณะที่ภาคการท่องเที่ยวยังคงมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ทั้งนี้ คณะกรรมการยังเห็นว่าควรติดตามความเสี่ยงเพิ่มเติมจากนโยบายการค้าของสหรัฐฯ ความล่าช้าในกระบวนการอนุมัติงบประมาณปี 2027 และการปรับตัวของภาคธุรกิจ โดยเฉพาะ SMEs ที่กำลังเผชิญการแข่งขันที่เข้มข้นขึ้น นอกจากนี้ยังเน้นย้ำว่าอัตราการเติบโตทางเศรษฐกิจของไทยอยู่ในระดับต่ำบางส่วนเนื่องจากปัจจัยเชิงโครงสร้าง จึงจำเป็นต้องมีนโยบายที่สอดประสานกันเพื่อเสริมสร้างความสามารถในการแข่งขันของภาคธุรกิจ

- ด้านเงินเฟ้อ: อัตราเงินเฟ้อทั่วไปถูกปรับลดลงจากประมาณการเดิมมาอยู่ที่ -0.1%, 0.3% และ 1.0% ในปี 2025, 2026 และ 2027 ตามลำดับ โดยยังอยู่ในระดับต่ำจากราคาพลังงานโลกที่ปรับลดลงและมาตรการอุดหนุนค่าครองชีพของภาครัฐ ประกอบกับแรงกดดันด้านอุปสงค์ที่ยังอยู่ในระดับจำกัด แม้อัตราเงินเฟ้อจะอยู่ต่ำกว่ากรอบล่างของเป้าหมายธนาคารแห่งประเทศไทย แต่ความเสี่ยงเงินฝืดยังอยู่ในระดับต่ำ สะท้อนจากการไม่มีสัญญาณของการปรับลดราคาสินค้าและบริการในวงกว้าง

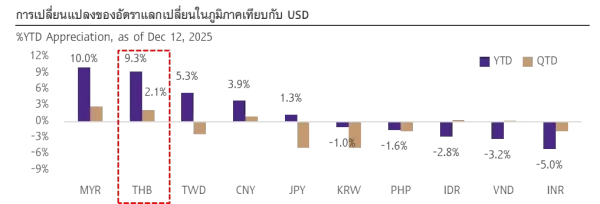

- ด้านเสถียรภาพระบบการเงิน: แม้อัตราดอกเบี้ยในตลาดการเงินปรับลดลงตามทิศทางการปรับลดอัตราดอกเบี้ยนโยบายก่อนหน้า การขยายตัวของสินเชื่อโดยรวมยังคงอยู่ในภาวะหดตัว สะท้อนถึงการใช้จ่ายและการลงทุนของภาคเอกชนที่ซบเซาท่ามกลางความไม่แน่นอนที่สูงขึ้น คณะกรรมการจะติดตามพัฒนาการด้านสินเชื่ออย่างใกล้ชิดและสนับสนุนมาตรการทางการเงินแบบเฉพาะเจาะจงเพื่อช่วยเหลือกลุ่มที่มีความเปราะบาง นอกจากนี้ คณะกรรมการเห็นควรเพิ่มความเข้มข้นในการติดตามการแข็งค่าของเงินบาทและพิจารณามาตรการบริหารจัดการธุรกรรมเงินตราต่างประเทศที่ก่อให้เกิดแรงกดดันอย่างมีนัยสำคัญต่อค่าเงินบาท

- ประเด็นสำคัญเพิ่มเติม: กนง. ระบุว่า นโยบายการเงินควรอยู่ในระดับที่ผ่อนคลายเพื่อสนับสนุนเศรษฐกิจ โดยจะติดตามพัฒนาการและความเสี่ยงเศรษฐกิจการเงิน และพร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนแปลงไป อย่างไรก็ดี คณะกรรมการคำนึงถึงขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัดในการดำเนินมาตรการด้วย

- กรรมการฯ ได้ลงมติเป็นเอกฉันท์เพื่อลดอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ถือเป็นเรื่องที่ค่อนข้างเหนือความคาดหมาย ขณะเดียวกัน กนง. ยังได้ตัดข้อความที่เน้นความสำคัญของจังหวะเวลาและประสิทธิภาพของการผ่อนคลายนโยบายภายใต้ข้อจำกัดของพื้นที่นโยบายออกไป ซึ่งเป็นสัญญาณชัดเจนถึงโอกาสในการผ่อนคลายเพิ่มเติมในอนาคต เนื่องจากเศรษฐกิจยังโตได้ต่ำกว่าศักยภาพ

- ท่ามกลางความเสี่ยงด้านต่ำที่เพิ่มสูงขึ้นและการขยายตัวทางเศรษฐกิจที่ยังต่ำกว่าศักยภาพ เราคาดว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ต่อเนื่องอีกครั้ง ในการประชุมครั้งถัดไปวันที่ 25 กุมภาพันธ์ 2026

- ทั้งนี้ การยุบสภาก่อนกำหนดก็เป็นอีกหนึ่งความเสี่ยงด้านต่ำเพิ่มเติมต่อเศรษฐกิจ เนื่องจากอาจส่งผลให้กระบวนการจัดทำงบประมาณปี 2570 มีแนวโน้มล่าช้าออกไปอีกอย่างน้อย 2 เดือน ขณะเดียวกัน ความขัดแย้งบริเวณชายแดนไทย-กัมพูชาที่หากยืดเยื้อและทวีความรุนแรงขึ้น อาจส่งผลให้การเลือกตั้งทั่วไปที่กำหนดไว้ในวันที่ 8 กุมภาพันธ์ต้องเลื่อนออกไป เหตุการณ์เหล่านี้จะส่งผลให้การเบิกจ่ายงบประมาณติดขัด และแผนการจัดทำงบประมาณปี 2570 อาจล่าช้าออกไปอีก ซึ่งจะเป็นปัจจัยที่ซ้ำเติมเศรษฐกิจที่ขยายตัวได้ต่ำอยู่แล้ว ให้แย่ลง

- เรายังคงมองว่าเศรษฐกิจไทยกำลังเผชิญกับความท้าทายที่เพิ่มขึ้นอย่างมีนัยสำคัญ จากเครื่องยนต์หลักทางเศรษฐกิจทั้งสองอย่างการส่งออกและการท่องเที่ยวที่จะชะลอตัว ท่ามกลางข้อจำกัดทางการคลัง และปัญหาภาระหนี้สินของครัวเรือน ดังนั้น เราจึงคงประมาณการการขยายตัวของ GDP ปี 2569 ไว้ที่ 1.6% คงที่จากการประเมินครั้งก่อนหน้า และมองความเสี่ยงต่อประมาณการโน้มเอียงไปทางด้านต่ำเพิ่มมากขึ้น

- ดังนั้น เรายังคงมุมมองว่าทิศทางนโยบายการเงินยังต้องผ่อนคลายเพิ่มเติมต่อเนื่องไปอีกในช่วงครึ่งแรกของปี 2026F เนื่องจากนโยบายการเงินยังมีความจำเป็นที่จะต้องเข้ามาสนับสนุนเศรษฐกิจในช่วงที่นโยบายการคลังเผชิญกับข้อจำกัด โดยเราประเมินว่าอัตราดอกเบี้ยนโยบายมีแนวโน้มจะปรับลดลงมาสู่ระดับ 1.00% ซึ่งคาดว่าจะเป็นจุดสิ้นสุดของวัฏจักรการผ่อนคลายในครั้งนี้

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.mitihoon.com/2025/12/18/604250/&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw2RNCX-nSOlRq2ORBnWG5G1

.jpg?ip/resize/w728/q80/jpg)