———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.beartai.com/tech/pr-news/333310/&ct=ga&cd=CAIyHDY2MTU4YTVjYWRlYjI0MDk6Y29tOnRoOlRIOlI&usg=AOvVaw0F-IeG4aC8H4KYa89RARBT

Category: ไอที

-

ซอฟต์แวร์พาร์คผลักดันสตาร์ทอัพไอทีไทยสู่มหกรรมเทคโนโลยีที่ยิ่งใหญ่ที่สุดในเอเชีย | BT

-

“สุวัจน์” ชี้ ปี 68 วิกฤตรอบด้าน วอนประชาชนลุกขึ้นใช้สิทธิเลือกตั้ง สร้างการเมืองสะอาดกู้ประเทศ | TOPNEWS

ขณะเดียวกัน ประเทศไทยยังเผชิญปัญหาภายใน ทั้งเศรษฐกิจที่ชะลอตัว จีดีพีเติบโตเพียงร้อยละ 2 จำนวนนักท่องเที่ยวต่างชาติหดตัว คาดปี 2568 มีนักท่องเที่ยวประมาณ 33 ล้านคน จากเป้าหมาย 39 ล้านคน ภาระหนี้ครัวเรือนสูงราวร้อยละ 90 ของ GDP และหนี้สาธารณะประมาณร้อยละ 66 ของ GDP ส่งผลให้การใช้งบประมาณเพื่อพัฒนาประเทศมีข้อจำกัด อีกทั้งยังมีปัญหาเศรษฐกิจฐานรากโดยเฉพาะ SME ปัญหาน้ำท่วมภาคใต้ และสถานการณ์ความมั่นคงตามแนวชายแดนไทย–กัมพูชา ซึ่งล้วนเป็นปัจจัยที่ก่อให้เกิดวิกฤตตลอดปีที่ผ่านมา

นายสุวัจน์ ระบุว่า ปีใหม่ 2569 มีความสำคัญต่ออนาคตประเทศ เนื่องจากจะมีการเลือกตั้งทั่วไปในวันที่ 8 กุมภาพันธ์ 2569 ซึ่งถือเป็นโอกาสสำคัญในการได้รัฐบาลใหม่ที่มีเสถียรภาพทางการเมือง มีความรู้ความสามารถ และได้รับการยอมรับจากทุกฝ่าย เพื่อสร้างความเชื่อมั่นและนำประเทศฝ่าวิกฤตในทุกมิติ

พร้อมกันนี้ได้เชิญชวนประชาชนออกไปใช้สิทธิเลือกตั้ง ร่วมกันสร้างการเมืองที่สะอาด บริสุทธิ์ และยุติธรรม เลือกคนดีและพรรคการเมืองที่ดีเข้ามาบริหารประเทศ เพื่อความเจริญก้าวหน้าและคุณภาพชีวิตที่ดีขึ้นของประชาชน

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.topnews.co.th/news/1441848&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw2qltLwqUUGQx4hD9lxYMNi -

“สุวัจน์” ชี้ ปี 68 วิกฤตรอบด้าน วอนประชาชนลุกขึ้นใช้สิทธิเลือกตั้ง สร้างการเมืองสะอาดกู้ประเทศ | TOPNEWS

ขณะเดียวกัน ประเทศไทยยังเผชิญปัญหาภายใน ทั้งเศรษฐกิจที่ชะลอตัว จีดีพีเติบโตเพียงร้อยละ 2 จำนวนนักท่องเที่ยวต่างชาติหดตัว คาดปี 2568 มีนักท่องเที่ยวประมาณ 33 ล้านคน จากเป้าหมาย 39 ล้านคน ภาระหนี้ครัวเรือนสูงราวร้อยละ 90 ของ GDP และหนี้สาธารณะประมาณร้อยละ 66 ของ GDP ส่งผลให้การใช้งบประมาณเพื่อพัฒนาประเทศมีข้อจำกัด อีกทั้งยังมีปัญหาเศรษฐกิจฐานรากโดยเฉพาะ SME ปัญหาน้ำท่วมภาคใต้ และสถานการณ์ความมั่นคงตามแนวชายแดนไทย–กัมพูชา ซึ่งล้วนเป็นปัจจัยที่ก่อให้เกิดวิกฤตตลอดปีที่ผ่านมา

นายสุวัจน์ ระบุว่า ปีใหม่ 2569 มีความสำคัญต่ออนาคตประเทศ เนื่องจากจะมีการเลือกตั้งทั่วไปในวันที่ 8 กุมภาพันธ์ 2569 ซึ่งถือเป็นโอกาสสำคัญในการได้รัฐบาลใหม่ที่มีเสถียรภาพทางการเมือง มีความรู้ความสามารถ และได้รับการยอมรับจากทุกฝ่าย เพื่อสร้างความเชื่อมั่นและนำประเทศฝ่าวิกฤตในทุกมิติ

พร้อมกันนี้ได้เชิญชวนประชาชนออกไปใช้สิทธิเลือกตั้ง ร่วมกันสร้างการเมืองที่สะอาด บริสุทธิ์ และยุติธรรม เลือกคนดีและพรรคการเมืองที่ดีเข้ามาบริหารประเทศ เพื่อความเจริญก้าวหน้าและคุณภาพชีวิตที่ดีขึ้นของประชาชน

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.topnews.co.th/news/1441848&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw2qltLwqUUGQx4hD9lxYMNi -

“สุวัจน์” ชี้ ปี 68 วิกฤตรอบด้าน วอนประชาชนลุกขึ้นใช้สิทธิเลือกตั้ง สร้างการเมืองสะอาดกู้ประเทศ | TOPNEWS

ขณะเดียวกัน ประเทศไทยยังเผชิญปัญหาภายใน ทั้งเศรษฐกิจที่ชะลอตัว จีดีพีเติบโตเพียงร้อยละ 2 จำนวนนักท่องเที่ยวต่างชาติหดตัว คาดปี 2568 มีนักท่องเที่ยวประมาณ 33 ล้านคน จากเป้าหมาย 39 ล้านคน ภาระหนี้ครัวเรือนสูงราวร้อยละ 90 ของ GDP และหนี้สาธารณะประมาณร้อยละ 66 ของ GDP ส่งผลให้การใช้งบประมาณเพื่อพัฒนาประเทศมีข้อจำกัด อีกทั้งยังมีปัญหาเศรษฐกิจฐานรากโดยเฉพาะ SME ปัญหาน้ำท่วมภาคใต้ และสถานการณ์ความมั่นคงตามแนวชายแดนไทย–กัมพูชา ซึ่งล้วนเป็นปัจจัยที่ก่อให้เกิดวิกฤตตลอดปีที่ผ่านมา

นายสุวัจน์ ระบุว่า ปีใหม่ 2569 มีความสำคัญต่ออนาคตประเทศ เนื่องจากจะมีการเลือกตั้งทั่วไปในวันที่ 8 กุมภาพันธ์ 2569 ซึ่งถือเป็นโอกาสสำคัญในการได้รัฐบาลใหม่ที่มีเสถียรภาพทางการเมือง มีความรู้ความสามารถ และได้รับการยอมรับจากทุกฝ่าย เพื่อสร้างความเชื่อมั่นและนำประเทศฝ่าวิกฤตในทุกมิติ

พร้อมกันนี้ได้เชิญชวนประชาชนออกไปใช้สิทธิเลือกตั้ง ร่วมกันสร้างการเมืองที่สะอาด บริสุทธิ์ และยุติธรรม เลือกคนดีและพรรคการเมืองที่ดีเข้ามาบริหารประเทศ เพื่อความเจริญก้าวหน้าและคุณภาพชีวิตที่ดีขึ้นของประชาชน

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.topnews.co.th/news/1441848&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw2qltLwqUUGQx4hD9lxYMNi -

“แผลเป็นหนี้ครัวเรือน” หลังโควิด ฉุดเศรษฐกิจไทยซึมเรื้อรัง! ส่งสัญญาณจริงจังเร่งแก้ไข : อินโฟเควสท์

ตลอดทศวรรษที่ผ่านมา “หนี้ครัวเรือน” เป็นประเด็นร้อนเรื่อยมา โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวแตะ 95.5% ในไตรมาสแรกปี 2564 สูงสุดเป็นประวัติการณ์ แม้ตัวเลขล่าสุดไตรมาส 2 ปี 2568 ได้ลดลงเหลือ 86.8% แต่การลดลงครั้งนี้ ไม่ได้หมายถึงปัญหาหนี้ครัวเรือนที่คลี่คลาย เพราะยอดหนี้หดตัวต่อเนื่อง 2 ไตรมาส โดยเป็นผลจากรายได้ และฐานะทางการเงินของครัวเรือนที่เปราะบางมากขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ กระทบต่อการใช้จ่ายภาคครัวเรือนที่มีแนวโน้มชะลอลง ซึ่งแตกต่างจากรอบการลดสัดส่วนหนี้ครัวเรือนในอดีต ที่ยังสะท้อนการฟื้นตัวของรายได้และฐานะการเงินครัวเรือนด้วย

สิ่งนี้คือสัญญาณ “Unhealthy Deleveraging” หรือการลดหนี้ที่ยังเพิ่มแรงกดดันต่อฐานะการเงินของภาคครัวเรือน และอาจทำให้หนี้นอกระบบที่ยังไม่อยู่ในการนับตัวเลขหนี้ครัวเรือน มีแนวโน้มสูงขึ้นอีกด้วย สะท้อน “ความเปราะบาง” ของครัวเรือนที่ซ่อนอยู่ เศรษฐกิจไทยยังมี “แผลเป็นหนี้ครัวเรือน” หลัง COVID-19 ที่ต้องแก้ไขอย่างจริงจัง

มาตรการหลักที่ถูกนำมาใช้แก้ปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” เพื่อยืดเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขให้ลูกหนี้เดินต่อได้ แต่ข้อมูลเครดิตบูโร สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมโตช้าลง และเริ่มหดตัว แต่หนี้เสียและหนี้เริ่มผิดนัดกลับเร่งตัว โดยเดือนตุลาคม 2568 มูลหนี้เสีย (NPL) แตะ 1.29 ล้านล้านบาท (9.5% ของหนี้รวม) เพิ่มขึ้นจาก 1.05 ล้านล้านบาท (7.7%) ณ สิ้นปี 2566

ขณะที่มาตรการปรับโครงสร้างหนี้ อาจช่วยไม่ทันกับความรุนแรงของปัญหา สะท้อนจากหนี้ปรับโครงสร้าง (Troubled Debt Restructuring : TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท (8.05% ของหนี้รวม) จาก 1.04 ล้านล้านบาท (7.6%) สิ้นปี 2566 ที่สำคัญหนี้เสียกว่า 64% เป็นบัญชีลูกหนี้รายย่อย มูลหนี้ไม่ถึง 1 แสนบาท และไม่มีหลักประกัน สะท้อนว่าปัญหาหนี้เรื้อรังไม่ได้อยู่แค่หนี้ก้อนใหญ่ แต่กระจายอยู่ในมูลหนี้เล็ก ๆ ของคนจำนวนมาก

มาตรการแก้หนี้ครัวเรือนเดินหน้าต่อเนื่อง และขยายความครอบคลุมมากขึ้น ภายใต้หลักการ “ให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible lending)” โดยมุ่งช่วยลูกหนี้ NPL ที่ยังเข้าไม่ถึงความช่วยเหลือให้มากขึ้น เช่น มาตรการ “คุณสู้เราช่วย” ที่ออกมาในช่วงกลางเดือนธ.ค.67 ถึง 30 ก.ย.68 ทั้งเฟส 1 และ 2 ที่ครอบคลุมลูกหนี้บุคคล NPL รวมกว่า 3.7 ล้านราย แต่ลูกหนี้ที่มาลงทะเบียนและผ่านคุณสมบัติจริงมีเพียง 25% และได้รับการปรับโครงสร้างหนี้เพียง 17% ของลูกหนี้บุคคล NPL ทั้งหมด (ข้อมูล ธปท. ณ 30 ก.ย.68)

อีกมาตรการคือ “ปิดหนี้ไว ไปต่อได้” ที่ผ่อนเกณฑ์ช่วยลูกหนี้ NPL ที่ไม่มีหลักประกัน ผลหนี้เสียไม่เกิน 1 แสนบาทต่อบัญชี เพื่อปิดหนี้และเคลียร์ประวัติเครดิตบูโร ที่จะเริ่มตั้งแต่ต้นปี 2569 มาตรการเหล่านี้ สะท้อนความตั้งใจของทุกฝ่ายในการปิดช่องว่างเดิมของมาตรการแก้หนี้ แต่ความเปราะบางทางการเงินของครัวเรือนที่สูงขึ้น อาจทำให้ “การกลับมาชำระหนี้สม่ำเสมอ หรือปิดบัญชีได้” ยังเป็นโจทย์ท้าทาย

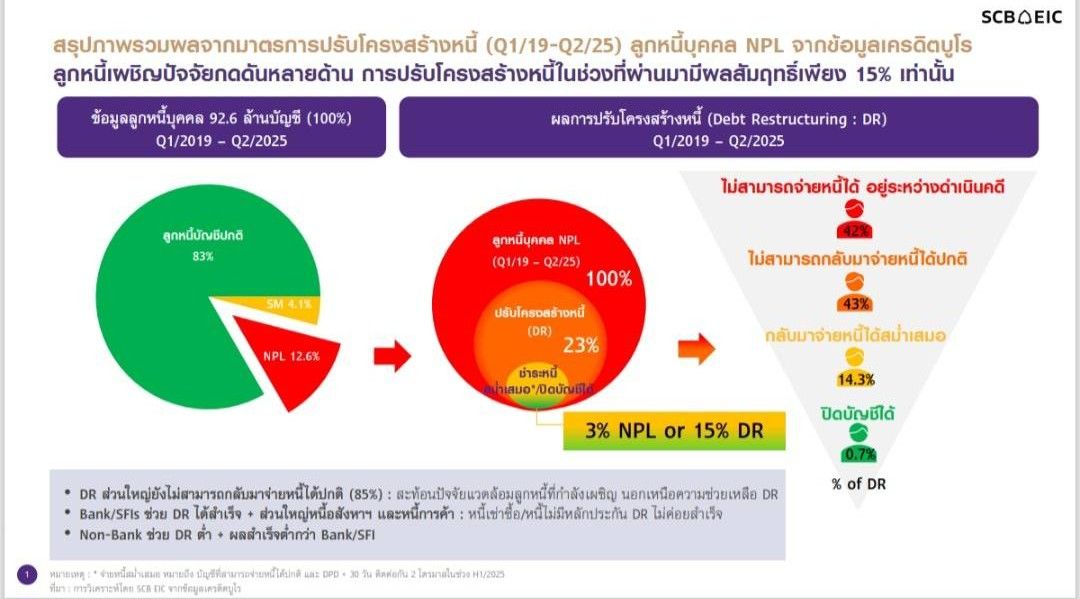

SCB EIC ศึกษาผลสัมฤทธิ์ของมาตรการปรับโครงสร้างหนี้ของลูกหนี้บุคคล NPL โดยใช้ข้อมูลเครดิตบูโรตั้งแต่ไตรมาส 1/2562 ถึง ไตรมาส 2/2568 พบว่า

1. การปรับโครงสร้างหนี้ยังไม่ทั่วถึง มีเพียงราว 23% ของลูกหนี้บุคคล NPL ทั้งหมด ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ โดยกลุ่มเกษตรกรได้รับการปรับโครงสร้างหนี้มากที่สุด 47% ของลูกหนี้บุคคล NPL ที่อยู่ในกลุ่มเกษตรกร ส่วนหนึ่งอาจเพราะเป็นกลุ่มที่มีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก และสามารถออกแบบมาตรการช่วยเหลือได้ตรงกลุ่มมากกว่า เช่น การพักชำระหนี้ตามฤดูกาล หรือการจ่ายหนี้ตามรอบรายได้ของลูกหนี้ รองลงมา คือ กลุ่ม Bank (รวม SFIs) 29% และ Non-bank เพียง 14% ของลูกหนี้ NPL ในแต่ละกลุ่ม สะท้อนความเหลื่อมล้ำในการเข้าถึงความช่วยเหลือตามประเภทเจ้าหนี้

2. การปรับโครงสร้างหนี้ให้ผลสัมฤทธิ์จำกัดลูกหนี้บุคคล NPL ที่ได้รับการปรับโครงสร้างหนี้ และสามารถกลับมาชำระหนี้ได้สม่ำเสมอ (วันค้างชำระหนี้ หรือ Days Past Due น้อยกว่า 30 วันติดต่อกัน และสามารถชำระหนี้ได้ติดต่อกัน 6 เดือนแรกของปี 2568) หรือปิดบัญชีได้มีเพียง 15% (หรือคิดเป็นเพียง 3% ของลูกหนี้บุคคล NPL ทั้งหมด) ขณะที่อีก 85% แม้จะเคยปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับไปเป็นหนี้เสียใหม่ สะท้อนว่าปัจจัยแวดล้อมด้านรายได้ ความมั่นคงของงาน และค่าครองชีพยังไม่เอื้อต่อการตั้งหลักใหม่ โดยเฉพาะกลุ่มลูกหนี้ Non-bank ที่ได้รับความช่วยเหลือปรับโครงสร้างหนี้มีสัดส่วนน้อย และผลสำเร็จต่ำกว่ากลุ่มอื่น ผลศึกษา SCB EIC ชี้ว่า การก่อหนี้ที่สูงเกินไปตั้งแต่ต้น ยังเป็นปัญหาสำคัญที่จะต้องแก้ไขเชิงรุก

3. ผลสัมฤทธิ์ของการปรับโครงสร้างหนี้ แตกต่างกันตามช่วงเวลา ประเภทเจ้าหนี้ และสินเชื่อ

– การปรับโครงสร้างหนี้ในปี 2568 ช่วยให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น โดยเฉพาะกลุ่ม NPL ที่เคยปรับโครงสร้างหนี้แต่ไม่สำเร็จ และได้โอกาสอีกครั้ง เนื่องจากมาตรการปรับโครงสร้างหนี้ เช่น คุณสู้เราช่วย ที่ออกมาในช่วงเดือน 12 ธ.ค.67 ถึง 30 ก.ย.68 มีการผ่อนปรนมาตรการให้ลูกหนี้ NPL เข้าถึงมาตรการช่วยเหลือได้มากขึ้น ช่วยลดค่างวดได้จริง และมีแรงจูงใจให้ตัดเงินต้นเร็วขึ้น รวมไปถึงการขยายความครอบคลุมลูกหนี้ที่ค้างชำระนานเกิน 1 ปี ก็สามารถสมัครเข้าร่วมโครงการรอบนี้ได้

– กลุ่ม Non-bank มีประสิทธิผลการปรับโครงสร้างหนี้ต่ำสุด ไม่ถึง 10% ที่กลับมาชำระหนี้ได้ตามปกติ แม้จะมีจำนวนบัญชีมากกว่าครึ่งของจำนวน NPL บุคคลทั้งหมด เนื่องจากลูกหนี้กลุ่มนี้ส่วนใหญ่อาจจัดอยู่ในกลุ่มรายได้ไม่สูงหรือรายได้มีความไม่แน่นอนสูงทำให้ความสามารถในการชำระหนี้มีจำกัด และส่วนใหญ่เป็นสินเชื่อที่ไม่มีหลักประกันและดอกเบี้ยสูง ส่งผลให้ความช่วยเหลือปรับโครงสร้างหนี้โดยการลดดอกเบี้ย หรือตัดต้นเร็วอาจไม่เพียงพอ

– กลุ่ม Bank และ SFIs มีประสิทธิผลการปรับโครงสร้างหนี้ดีกว่าในสินเชื่อที่อยู่อาศัย สินเชื่อการค้า และสินเชื่อบัตรเครดิต แต่ผลสำเร็จต่ำในสินเชื่อเช่าซื้อ เนื่องจากสินเชื่อเช่าซื้อมีค่างวดสูงและจำนวนงวดสั้น ทำให้การปรับโครงสร้างหนี้ด้วยการยืดงวดหรือลดดอกเบี้ยยังช่วยลดภาระได้ไม่มาก ขณะที่การปรับโครงสร้างหนี้ของลูกหนี้ในกลุ่ม Non-Bank ทุกประเภทสินเชื่อมีผลต่ำใกล้เคียงกัน อาจสะท้อนว่าความช่วยเหลือจากภาครัฐไปถึงกลุ่ม Non-bank น้อยกว่าในช่วงที่ผ่านมา แม้ว่าจะสามารถเข้าร่วมโครงการคุณสู้เราช่วยได้ แต่ความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ต่ำกว่าเป็นทุนเดิมอยู่แล้ว

– ลูกหนี้ NPL ที่มีหนี้หลายประเภทมีโอกาสได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้มากกว่าลูกหนี้ NPL ที่มีหนี้ประเภทเดียว ส่วนหนึ่งอาจเนื่องจากลูกหนี้ที่มีหนี้หลายประเภทสามารถเลือกใช้เครื่องมือในการปรับโครงสร้างหนี้ได้หลากหลายได้มากกว่า ทั้งการยืดงวด ลดอัตราดอกเบี้ย การพักชำระหนี้ หรือการรวมหนี้ ซึ่งช่วยเพิ่มความยืดหยุ่นในการจัดการภาระหนี้

การแก้หนี้ครัวเรือนให้สำเร็จอย่างยั่งยืน จึงต้องทำมากกว่าการยืดเวลาชำระหรือปรับเงื่อนไขชั่วคราว โดยออกแบบมาตรการให้สอดคล้องกับสภาพภาวะเศรษฐกิจที่เกิดขึ้น และประสานความร่วมมือทุกภาคส่วน

– ภาครัฐ : “ปรับ” สภาพแวดล้อมให้เอื้อ ผ่านมาตรการการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น ผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้ ควบคู่กับการป้องกันหนี้ไหลไปเป็น NPL

โดยส่งเสริมกลไกเตือนความเสี่ยงล่วงหน้า และมีมาตรการจูงใจให้ลูกหนี้เข้าปรับโครงสร้างหนี้ก่อนที่จะเป็น NPL ดึงหนี้นอกระบบเข้าสู่ในระบบ โดยการเชื่อมโยงเข้ากับกระบวนการปรับโครงสร้างหนี้ และมีการให้คำปรึกษาในการรวมหนี้ และฟื้นฟูเครดิต รวมถึงขยายกลไกให้คำปรึกษาหนี้แบบ One-stop กำกับสินเชื่อดอกเบี้ยสูง และโฆษณาที่ไม่รับผิดชอบ พร้อมยกระดับความโปร่งใสเรื่องต้นทุนจริงที่ผู้กู้ต้องจ่ายต่อปี พร้อมกับการดำเนินนโยบายช่วยสร้างความเข้มแข็งฐานะการเงินของครัวเรือน ทั้งในด้านการเสริมรายได้ สวัสดิการ รวมถึงทักษะอาชีพ

– ผู้ให้กู้ : “ปล่อย” สินเชื่ออย่างรับผิดชอบ ประเมินความสามารถชำระหนี้จริง จำกัดภาระหนี้ต่อรายได้ ปรับโครงสร้างหนี้เชิงรุกก่อนเป็น NPL พร้อมเพิ่มแรงจูงใจ เช่น รางวัลหรือแรงจูงใจสำหรับลูกหนี้ที่ชำระต่อเนื่อง เพื่อเปลี่ยนให้กลายเป็นพฤติกรรมใหม่ของลูกหนี้ที่ยั่งยืนได้

– ลูกหนี้ : “เปลี่ยน” พฤติกรรม วางแผนปิดหนี้อย่างเป็นระบบ ใช้กลยุทธ์ เช่น Debt snowball สร้างแรงจูงใจจากการเห็นจำนวนบัญชีหนี้ลดลง หรือ Debt avalanche ช่วยประหยัดดอกเบี้ยรวมและทำให้หมดหนี้เร็วขึ้น ตั้งเพดานผ่อนหนี้ต่อรายได้ ลดรายจ่ายไม่จำเป็น สร้างเงินออมฉุกเฉิน และเข้ารับคำปรึกษาหนี้ตั้งแต่เริ่มรู้สึกว่าเงินตึงมือ

โดย สำนักข่าวอินโฟเควสท์ (31 ธ.ค. 68)

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.infoquest.co.th/2025/557814&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1NfzmXzedO2j1CuLCLEllL -

“แผลเป็นหนี้ครัวเรือน” หลังโควิด ฉุดเศรษฐกิจไทยซึมเรื้อรัง! ส่งสัญญาณจริงจังเร่งแก้ไข : อินโฟเควสท์

ตลอดทศวรรษที่ผ่านมา “หนี้ครัวเรือน” เป็นประเด็นร้อนเรื่อยมา โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวแตะ 95.5% ในไตรมาสแรกปี 2564 สูงสุดเป็นประวัติการณ์ แม้ตัวเลขล่าสุดไตรมาส 2 ปี 2568 ได้ลดลงเหลือ 86.8% แต่การลดลงครั้งนี้ ไม่ได้หมายถึงปัญหาหนี้ครัวเรือนที่คลี่คลาย เพราะยอดหนี้หดตัวต่อเนื่อง 2 ไตรมาส โดยเป็นผลจากรายได้ และฐานะทางการเงินของครัวเรือนที่เปราะบางมากขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ กระทบต่อการใช้จ่ายภาคครัวเรือนที่มีแนวโน้มชะลอลง ซึ่งแตกต่างจากรอบการลดสัดส่วนหนี้ครัวเรือนในอดีต ที่ยังสะท้อนการฟื้นตัวของรายได้และฐานะการเงินครัวเรือนด้วย

สิ่งนี้คือสัญญาณ “Unhealthy Deleveraging” หรือการลดหนี้ที่ยังเพิ่มแรงกดดันต่อฐานะการเงินของภาคครัวเรือน และอาจทำให้หนี้นอกระบบที่ยังไม่อยู่ในการนับตัวเลขหนี้ครัวเรือน มีแนวโน้มสูงขึ้นอีกด้วย สะท้อน “ความเปราะบาง” ของครัวเรือนที่ซ่อนอยู่ เศรษฐกิจไทยยังมี “แผลเป็นหนี้ครัวเรือน” หลัง COVID-19 ที่ต้องแก้ไขอย่างจริงจัง

มาตรการหลักที่ถูกนำมาใช้แก้ปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” เพื่อยืดเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขให้ลูกหนี้เดินต่อได้ แต่ข้อมูลเครดิตบูโร สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมโตช้าลง และเริ่มหดตัว แต่หนี้เสียและหนี้เริ่มผิดนัดกลับเร่งตัว โดยเดือนตุลาคม 2568 มูลหนี้เสีย (NPL) แตะ 1.29 ล้านล้านบาท (9.5% ของหนี้รวม) เพิ่มขึ้นจาก 1.05 ล้านล้านบาท (7.7%) ณ สิ้นปี 2566

ขณะที่มาตรการปรับโครงสร้างหนี้ อาจช่วยไม่ทันกับความรุนแรงของปัญหา สะท้อนจากหนี้ปรับโครงสร้าง (Troubled Debt Restructuring : TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท (8.05% ของหนี้รวม) จาก 1.04 ล้านล้านบาท (7.6%) สิ้นปี 2566 ที่สำคัญหนี้เสียกว่า 64% เป็นบัญชีลูกหนี้รายย่อย มูลหนี้ไม่ถึง 1 แสนบาท และไม่มีหลักประกัน สะท้อนว่าปัญหาหนี้เรื้อรังไม่ได้อยู่แค่หนี้ก้อนใหญ่ แต่กระจายอยู่ในมูลหนี้เล็ก ๆ ของคนจำนวนมาก

มาตรการแก้หนี้ครัวเรือนเดินหน้าต่อเนื่อง และขยายความครอบคลุมมากขึ้น ภายใต้หลักการ “ให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible lending)” โดยมุ่งช่วยลูกหนี้ NPL ที่ยังเข้าไม่ถึงความช่วยเหลือให้มากขึ้น เช่น มาตรการ “คุณสู้เราช่วย” ที่ออกมาในช่วงกลางเดือนธ.ค.67 ถึง 30 ก.ย.68 ทั้งเฟส 1 และ 2 ที่ครอบคลุมลูกหนี้บุคคล NPL รวมกว่า 3.7 ล้านราย แต่ลูกหนี้ที่มาลงทะเบียนและผ่านคุณสมบัติจริงมีเพียง 25% และได้รับการปรับโครงสร้างหนี้เพียง 17% ของลูกหนี้บุคคล NPL ทั้งหมด (ข้อมูล ธปท. ณ 30 ก.ย.68)

อีกมาตรการคือ “ปิดหนี้ไว ไปต่อได้” ที่ผ่อนเกณฑ์ช่วยลูกหนี้ NPL ที่ไม่มีหลักประกัน ผลหนี้เสียไม่เกิน 1 แสนบาทต่อบัญชี เพื่อปิดหนี้และเคลียร์ประวัติเครดิตบูโร ที่จะเริ่มตั้งแต่ต้นปี 2569 มาตรการเหล่านี้ สะท้อนความตั้งใจของทุกฝ่ายในการปิดช่องว่างเดิมของมาตรการแก้หนี้ แต่ความเปราะบางทางการเงินของครัวเรือนที่สูงขึ้น อาจทำให้ “การกลับมาชำระหนี้สม่ำเสมอ หรือปิดบัญชีได้” ยังเป็นโจทย์ท้าทาย

SCB EIC ศึกษาผลสัมฤทธิ์ของมาตรการปรับโครงสร้างหนี้ของลูกหนี้บุคคล NPL โดยใช้ข้อมูลเครดิตบูโรตั้งแต่ไตรมาส 1/2562 ถึง ไตรมาส 2/2568 พบว่า

1. การปรับโครงสร้างหนี้ยังไม่ทั่วถึง มีเพียงราว 23% ของลูกหนี้บุคคล NPL ทั้งหมด ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ โดยกลุ่มเกษตรกรได้รับการปรับโครงสร้างหนี้มากที่สุด 47% ของลูกหนี้บุคคล NPL ที่อยู่ในกลุ่มเกษตรกร ส่วนหนึ่งอาจเพราะเป็นกลุ่มที่มีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก และสามารถออกแบบมาตรการช่วยเหลือได้ตรงกลุ่มมากกว่า เช่น การพักชำระหนี้ตามฤดูกาล หรือการจ่ายหนี้ตามรอบรายได้ของลูกหนี้ รองลงมา คือ กลุ่ม Bank (รวม SFIs) 29% และ Non-bank เพียง 14% ของลูกหนี้ NPL ในแต่ละกลุ่ม สะท้อนความเหลื่อมล้ำในการเข้าถึงความช่วยเหลือตามประเภทเจ้าหนี้

2. การปรับโครงสร้างหนี้ให้ผลสัมฤทธิ์จำกัดลูกหนี้บุคคล NPL ที่ได้รับการปรับโครงสร้างหนี้ และสามารถกลับมาชำระหนี้ได้สม่ำเสมอ (วันค้างชำระหนี้ หรือ Days Past Due น้อยกว่า 30 วันติดต่อกัน และสามารถชำระหนี้ได้ติดต่อกัน 6 เดือนแรกของปี 2568) หรือปิดบัญชีได้มีเพียง 15% (หรือคิดเป็นเพียง 3% ของลูกหนี้บุคคล NPL ทั้งหมด) ขณะที่อีก 85% แม้จะเคยปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับไปเป็นหนี้เสียใหม่ สะท้อนว่าปัจจัยแวดล้อมด้านรายได้ ความมั่นคงของงาน และค่าครองชีพยังไม่เอื้อต่อการตั้งหลักใหม่ โดยเฉพาะกลุ่มลูกหนี้ Non-bank ที่ได้รับความช่วยเหลือปรับโครงสร้างหนี้มีสัดส่วนน้อย และผลสำเร็จต่ำกว่ากลุ่มอื่น ผลศึกษา SCB EIC ชี้ว่า การก่อหนี้ที่สูงเกินไปตั้งแต่ต้น ยังเป็นปัญหาสำคัญที่จะต้องแก้ไขเชิงรุก

3. ผลสัมฤทธิ์ของการปรับโครงสร้างหนี้ แตกต่างกันตามช่วงเวลา ประเภทเจ้าหนี้ และสินเชื่อ

– การปรับโครงสร้างหนี้ในปี 2568 ช่วยให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น โดยเฉพาะกลุ่ม NPL ที่เคยปรับโครงสร้างหนี้แต่ไม่สำเร็จ และได้โอกาสอีกครั้ง เนื่องจากมาตรการปรับโครงสร้างหนี้ เช่น คุณสู้เราช่วย ที่ออกมาในช่วงเดือน 12 ธ.ค.67 ถึง 30 ก.ย.68 มีการผ่อนปรนมาตรการให้ลูกหนี้ NPL เข้าถึงมาตรการช่วยเหลือได้มากขึ้น ช่วยลดค่างวดได้จริง และมีแรงจูงใจให้ตัดเงินต้นเร็วขึ้น รวมไปถึงการขยายความครอบคลุมลูกหนี้ที่ค้างชำระนานเกิน 1 ปี ก็สามารถสมัครเข้าร่วมโครงการรอบนี้ได้

– กลุ่ม Non-bank มีประสิทธิผลการปรับโครงสร้างหนี้ต่ำสุด ไม่ถึง 10% ที่กลับมาชำระหนี้ได้ตามปกติ แม้จะมีจำนวนบัญชีมากกว่าครึ่งของจำนวน NPL บุคคลทั้งหมด เนื่องจากลูกหนี้กลุ่มนี้ส่วนใหญ่อาจจัดอยู่ในกลุ่มรายได้ไม่สูงหรือรายได้มีความไม่แน่นอนสูงทำให้ความสามารถในการชำระหนี้มีจำกัด และส่วนใหญ่เป็นสินเชื่อที่ไม่มีหลักประกันและดอกเบี้ยสูง ส่งผลให้ความช่วยเหลือปรับโครงสร้างหนี้โดยการลดดอกเบี้ย หรือตัดต้นเร็วอาจไม่เพียงพอ

– กลุ่ม Bank และ SFIs มีประสิทธิผลการปรับโครงสร้างหนี้ดีกว่าในสินเชื่อที่อยู่อาศัย สินเชื่อการค้า และสินเชื่อบัตรเครดิต แต่ผลสำเร็จต่ำในสินเชื่อเช่าซื้อ เนื่องจากสินเชื่อเช่าซื้อมีค่างวดสูงและจำนวนงวดสั้น ทำให้การปรับโครงสร้างหนี้ด้วยการยืดงวดหรือลดดอกเบี้ยยังช่วยลดภาระได้ไม่มาก ขณะที่การปรับโครงสร้างหนี้ของลูกหนี้ในกลุ่ม Non-Bank ทุกประเภทสินเชื่อมีผลต่ำใกล้เคียงกัน อาจสะท้อนว่าความช่วยเหลือจากภาครัฐไปถึงกลุ่ม Non-bank น้อยกว่าในช่วงที่ผ่านมา แม้ว่าจะสามารถเข้าร่วมโครงการคุณสู้เราช่วยได้ แต่ความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ต่ำกว่าเป็นทุนเดิมอยู่แล้ว

– ลูกหนี้ NPL ที่มีหนี้หลายประเภทมีโอกาสได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้มากกว่าลูกหนี้ NPL ที่มีหนี้ประเภทเดียว ส่วนหนึ่งอาจเนื่องจากลูกหนี้ที่มีหนี้หลายประเภทสามารถเลือกใช้เครื่องมือในการปรับโครงสร้างหนี้ได้หลากหลายได้มากกว่า ทั้งการยืดงวด ลดอัตราดอกเบี้ย การพักชำระหนี้ หรือการรวมหนี้ ซึ่งช่วยเพิ่มความยืดหยุ่นในการจัดการภาระหนี้

การแก้หนี้ครัวเรือนให้สำเร็จอย่างยั่งยืน จึงต้องทำมากกว่าการยืดเวลาชำระหรือปรับเงื่อนไขชั่วคราว โดยออกแบบมาตรการให้สอดคล้องกับสภาพภาวะเศรษฐกิจที่เกิดขึ้น และประสานความร่วมมือทุกภาคส่วน

– ภาครัฐ : “ปรับ” สภาพแวดล้อมให้เอื้อ ผ่านมาตรการการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น ผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้ ควบคู่กับการป้องกันหนี้ไหลไปเป็น NPL

โดยส่งเสริมกลไกเตือนความเสี่ยงล่วงหน้า และมีมาตรการจูงใจให้ลูกหนี้เข้าปรับโครงสร้างหนี้ก่อนที่จะเป็น NPL ดึงหนี้นอกระบบเข้าสู่ในระบบ โดยการเชื่อมโยงเข้ากับกระบวนการปรับโครงสร้างหนี้ และมีการให้คำปรึกษาในการรวมหนี้ และฟื้นฟูเครดิต รวมถึงขยายกลไกให้คำปรึกษาหนี้แบบ One-stop กำกับสินเชื่อดอกเบี้ยสูง และโฆษณาที่ไม่รับผิดชอบ พร้อมยกระดับความโปร่งใสเรื่องต้นทุนจริงที่ผู้กู้ต้องจ่ายต่อปี พร้อมกับการดำเนินนโยบายช่วยสร้างความเข้มแข็งฐานะการเงินของครัวเรือน ทั้งในด้านการเสริมรายได้ สวัสดิการ รวมถึงทักษะอาชีพ

– ผู้ให้กู้ : “ปล่อย” สินเชื่ออย่างรับผิดชอบ ประเมินความสามารถชำระหนี้จริง จำกัดภาระหนี้ต่อรายได้ ปรับโครงสร้างหนี้เชิงรุกก่อนเป็น NPL พร้อมเพิ่มแรงจูงใจ เช่น รางวัลหรือแรงจูงใจสำหรับลูกหนี้ที่ชำระต่อเนื่อง เพื่อเปลี่ยนให้กลายเป็นพฤติกรรมใหม่ของลูกหนี้ที่ยั่งยืนได้

– ลูกหนี้ : “เปลี่ยน” พฤติกรรม วางแผนปิดหนี้อย่างเป็นระบบ ใช้กลยุทธ์ เช่น Debt snowball สร้างแรงจูงใจจากการเห็นจำนวนบัญชีหนี้ลดลง หรือ Debt avalanche ช่วยประหยัดดอกเบี้ยรวมและทำให้หมดหนี้เร็วขึ้น ตั้งเพดานผ่อนหนี้ต่อรายได้ ลดรายจ่ายไม่จำเป็น สร้างเงินออมฉุกเฉิน และเข้ารับคำปรึกษาหนี้ตั้งแต่เริ่มรู้สึกว่าเงินตึงมือ

โดย สำนักข่าวอินโฟเควสท์ (31 ธ.ค. 68)

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.infoquest.co.th/2025/557814&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1NfzmXzedO2j1CuLCLEllL -

“แผลเป็นหนี้ครัวเรือน” หลังโควิด ฉุดเศรษฐกิจไทยซึมเรื้อรัง! ส่งสัญญาณจริงจังเร่งแก้ไข : อินโฟเควสท์

ตลอดทศวรรษที่ผ่านมา “หนี้ครัวเรือน” เป็นประเด็นร้อนเรื่อยมา โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวแตะ 95.5% ในไตรมาสแรกปี 2564 สูงสุดเป็นประวัติการณ์ แม้ตัวเลขล่าสุดไตรมาส 2 ปี 2568 ได้ลดลงเหลือ 86.8% แต่การลดลงครั้งนี้ ไม่ได้หมายถึงปัญหาหนี้ครัวเรือนที่คลี่คลาย เพราะยอดหนี้หดตัวต่อเนื่อง 2 ไตรมาส โดยเป็นผลจากรายได้ และฐานะทางการเงินของครัวเรือนที่เปราะบางมากขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ กระทบต่อการใช้จ่ายภาคครัวเรือนที่มีแนวโน้มชะลอลง ซึ่งแตกต่างจากรอบการลดสัดส่วนหนี้ครัวเรือนในอดีต ที่ยังสะท้อนการฟื้นตัวของรายได้และฐานะการเงินครัวเรือนด้วย

สิ่งนี้คือสัญญาณ “Unhealthy Deleveraging” หรือการลดหนี้ที่ยังเพิ่มแรงกดดันต่อฐานะการเงินของภาคครัวเรือน และอาจทำให้หนี้นอกระบบที่ยังไม่อยู่ในการนับตัวเลขหนี้ครัวเรือน มีแนวโน้มสูงขึ้นอีกด้วย สะท้อน “ความเปราะบาง” ของครัวเรือนที่ซ่อนอยู่ เศรษฐกิจไทยยังมี “แผลเป็นหนี้ครัวเรือน” หลัง COVID-19 ที่ต้องแก้ไขอย่างจริงจัง

มาตรการหลักที่ถูกนำมาใช้แก้ปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” เพื่อยืดเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขให้ลูกหนี้เดินต่อได้ แต่ข้อมูลเครดิตบูโร สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมโตช้าลง และเริ่มหดตัว แต่หนี้เสียและหนี้เริ่มผิดนัดกลับเร่งตัว โดยเดือนตุลาคม 2568 มูลหนี้เสีย (NPL) แตะ 1.29 ล้านล้านบาท (9.5% ของหนี้รวม) เพิ่มขึ้นจาก 1.05 ล้านล้านบาท (7.7%) ณ สิ้นปี 2566

ขณะที่มาตรการปรับโครงสร้างหนี้ อาจช่วยไม่ทันกับความรุนแรงของปัญหา สะท้อนจากหนี้ปรับโครงสร้าง (Troubled Debt Restructuring : TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท (8.05% ของหนี้รวม) จาก 1.04 ล้านล้านบาท (7.6%) สิ้นปี 2566 ที่สำคัญหนี้เสียกว่า 64% เป็นบัญชีลูกหนี้รายย่อย มูลหนี้ไม่ถึง 1 แสนบาท และไม่มีหลักประกัน สะท้อนว่าปัญหาหนี้เรื้อรังไม่ได้อยู่แค่หนี้ก้อนใหญ่ แต่กระจายอยู่ในมูลหนี้เล็ก ๆ ของคนจำนวนมาก

มาตรการแก้หนี้ครัวเรือนเดินหน้าต่อเนื่อง และขยายความครอบคลุมมากขึ้น ภายใต้หลักการ “ให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible lending)” โดยมุ่งช่วยลูกหนี้ NPL ที่ยังเข้าไม่ถึงความช่วยเหลือให้มากขึ้น เช่น มาตรการ “คุณสู้เราช่วย” ที่ออกมาในช่วงกลางเดือนธ.ค.67 ถึง 30 ก.ย.68 ทั้งเฟส 1 และ 2 ที่ครอบคลุมลูกหนี้บุคคล NPL รวมกว่า 3.7 ล้านราย แต่ลูกหนี้ที่มาลงทะเบียนและผ่านคุณสมบัติจริงมีเพียง 25% และได้รับการปรับโครงสร้างหนี้เพียง 17% ของลูกหนี้บุคคล NPL ทั้งหมด (ข้อมูล ธปท. ณ 30 ก.ย.68)

อีกมาตรการคือ “ปิดหนี้ไว ไปต่อได้” ที่ผ่อนเกณฑ์ช่วยลูกหนี้ NPL ที่ไม่มีหลักประกัน ผลหนี้เสียไม่เกิน 1 แสนบาทต่อบัญชี เพื่อปิดหนี้และเคลียร์ประวัติเครดิตบูโร ที่จะเริ่มตั้งแต่ต้นปี 2569 มาตรการเหล่านี้ สะท้อนความตั้งใจของทุกฝ่ายในการปิดช่องว่างเดิมของมาตรการแก้หนี้ แต่ความเปราะบางทางการเงินของครัวเรือนที่สูงขึ้น อาจทำให้ “การกลับมาชำระหนี้สม่ำเสมอ หรือปิดบัญชีได้” ยังเป็นโจทย์ท้าทาย

SCB EIC ศึกษาผลสัมฤทธิ์ของมาตรการปรับโครงสร้างหนี้ของลูกหนี้บุคคล NPL โดยใช้ข้อมูลเครดิตบูโรตั้งแต่ไตรมาส 1/2562 ถึง ไตรมาส 2/2568 พบว่า

1. การปรับโครงสร้างหนี้ยังไม่ทั่วถึง มีเพียงราว 23% ของลูกหนี้บุคคล NPL ทั้งหมด ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ โดยกลุ่มเกษตรกรได้รับการปรับโครงสร้างหนี้มากที่สุด 47% ของลูกหนี้บุคคล NPL ที่อยู่ในกลุ่มเกษตรกร ส่วนหนึ่งอาจเพราะเป็นกลุ่มที่มีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก และสามารถออกแบบมาตรการช่วยเหลือได้ตรงกลุ่มมากกว่า เช่น การพักชำระหนี้ตามฤดูกาล หรือการจ่ายหนี้ตามรอบรายได้ของลูกหนี้ รองลงมา คือ กลุ่ม Bank (รวม SFIs) 29% และ Non-bank เพียง 14% ของลูกหนี้ NPL ในแต่ละกลุ่ม สะท้อนความเหลื่อมล้ำในการเข้าถึงความช่วยเหลือตามประเภทเจ้าหนี้

2. การปรับโครงสร้างหนี้ให้ผลสัมฤทธิ์จำกัดลูกหนี้บุคคล NPL ที่ได้รับการปรับโครงสร้างหนี้ และสามารถกลับมาชำระหนี้ได้สม่ำเสมอ (วันค้างชำระหนี้ หรือ Days Past Due น้อยกว่า 30 วันติดต่อกัน และสามารถชำระหนี้ได้ติดต่อกัน 6 เดือนแรกของปี 2568) หรือปิดบัญชีได้มีเพียง 15% (หรือคิดเป็นเพียง 3% ของลูกหนี้บุคคล NPL ทั้งหมด) ขณะที่อีก 85% แม้จะเคยปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับไปเป็นหนี้เสียใหม่ สะท้อนว่าปัจจัยแวดล้อมด้านรายได้ ความมั่นคงของงาน และค่าครองชีพยังไม่เอื้อต่อการตั้งหลักใหม่ โดยเฉพาะกลุ่มลูกหนี้ Non-bank ที่ได้รับความช่วยเหลือปรับโครงสร้างหนี้มีสัดส่วนน้อย และผลสำเร็จต่ำกว่ากลุ่มอื่น ผลศึกษา SCB EIC ชี้ว่า การก่อหนี้ที่สูงเกินไปตั้งแต่ต้น ยังเป็นปัญหาสำคัญที่จะต้องแก้ไขเชิงรุก

3. ผลสัมฤทธิ์ของการปรับโครงสร้างหนี้ แตกต่างกันตามช่วงเวลา ประเภทเจ้าหนี้ และสินเชื่อ

– การปรับโครงสร้างหนี้ในปี 2568 ช่วยให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น โดยเฉพาะกลุ่ม NPL ที่เคยปรับโครงสร้างหนี้แต่ไม่สำเร็จ และได้โอกาสอีกครั้ง เนื่องจากมาตรการปรับโครงสร้างหนี้ เช่น คุณสู้เราช่วย ที่ออกมาในช่วงเดือน 12 ธ.ค.67 ถึง 30 ก.ย.68 มีการผ่อนปรนมาตรการให้ลูกหนี้ NPL เข้าถึงมาตรการช่วยเหลือได้มากขึ้น ช่วยลดค่างวดได้จริง และมีแรงจูงใจให้ตัดเงินต้นเร็วขึ้น รวมไปถึงการขยายความครอบคลุมลูกหนี้ที่ค้างชำระนานเกิน 1 ปี ก็สามารถสมัครเข้าร่วมโครงการรอบนี้ได้

– กลุ่ม Non-bank มีประสิทธิผลการปรับโครงสร้างหนี้ต่ำสุด ไม่ถึง 10% ที่กลับมาชำระหนี้ได้ตามปกติ แม้จะมีจำนวนบัญชีมากกว่าครึ่งของจำนวน NPL บุคคลทั้งหมด เนื่องจากลูกหนี้กลุ่มนี้ส่วนใหญ่อาจจัดอยู่ในกลุ่มรายได้ไม่สูงหรือรายได้มีความไม่แน่นอนสูงทำให้ความสามารถในการชำระหนี้มีจำกัด และส่วนใหญ่เป็นสินเชื่อที่ไม่มีหลักประกันและดอกเบี้ยสูง ส่งผลให้ความช่วยเหลือปรับโครงสร้างหนี้โดยการลดดอกเบี้ย หรือตัดต้นเร็วอาจไม่เพียงพอ

– กลุ่ม Bank และ SFIs มีประสิทธิผลการปรับโครงสร้างหนี้ดีกว่าในสินเชื่อที่อยู่อาศัย สินเชื่อการค้า และสินเชื่อบัตรเครดิต แต่ผลสำเร็จต่ำในสินเชื่อเช่าซื้อ เนื่องจากสินเชื่อเช่าซื้อมีค่างวดสูงและจำนวนงวดสั้น ทำให้การปรับโครงสร้างหนี้ด้วยการยืดงวดหรือลดดอกเบี้ยยังช่วยลดภาระได้ไม่มาก ขณะที่การปรับโครงสร้างหนี้ของลูกหนี้ในกลุ่ม Non-Bank ทุกประเภทสินเชื่อมีผลต่ำใกล้เคียงกัน อาจสะท้อนว่าความช่วยเหลือจากภาครัฐไปถึงกลุ่ม Non-bank น้อยกว่าในช่วงที่ผ่านมา แม้ว่าจะสามารถเข้าร่วมโครงการคุณสู้เราช่วยได้ แต่ความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ต่ำกว่าเป็นทุนเดิมอยู่แล้ว

– ลูกหนี้ NPL ที่มีหนี้หลายประเภทมีโอกาสได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้มากกว่าลูกหนี้ NPL ที่มีหนี้ประเภทเดียว ส่วนหนึ่งอาจเนื่องจากลูกหนี้ที่มีหนี้หลายประเภทสามารถเลือกใช้เครื่องมือในการปรับโครงสร้างหนี้ได้หลากหลายได้มากกว่า ทั้งการยืดงวด ลดอัตราดอกเบี้ย การพักชำระหนี้ หรือการรวมหนี้ ซึ่งช่วยเพิ่มความยืดหยุ่นในการจัดการภาระหนี้

การแก้หนี้ครัวเรือนให้สำเร็จอย่างยั่งยืน จึงต้องทำมากกว่าการยืดเวลาชำระหรือปรับเงื่อนไขชั่วคราว โดยออกแบบมาตรการให้สอดคล้องกับสภาพภาวะเศรษฐกิจที่เกิดขึ้น และประสานความร่วมมือทุกภาคส่วน

– ภาครัฐ : “ปรับ” สภาพแวดล้อมให้เอื้อ ผ่านมาตรการการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น ผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้ ควบคู่กับการป้องกันหนี้ไหลไปเป็น NPL

โดยส่งเสริมกลไกเตือนความเสี่ยงล่วงหน้า และมีมาตรการจูงใจให้ลูกหนี้เข้าปรับโครงสร้างหนี้ก่อนที่จะเป็น NPL ดึงหนี้นอกระบบเข้าสู่ในระบบ โดยการเชื่อมโยงเข้ากับกระบวนการปรับโครงสร้างหนี้ และมีการให้คำปรึกษาในการรวมหนี้ และฟื้นฟูเครดิต รวมถึงขยายกลไกให้คำปรึกษาหนี้แบบ One-stop กำกับสินเชื่อดอกเบี้ยสูง และโฆษณาที่ไม่รับผิดชอบ พร้อมยกระดับความโปร่งใสเรื่องต้นทุนจริงที่ผู้กู้ต้องจ่ายต่อปี พร้อมกับการดำเนินนโยบายช่วยสร้างความเข้มแข็งฐานะการเงินของครัวเรือน ทั้งในด้านการเสริมรายได้ สวัสดิการ รวมถึงทักษะอาชีพ

– ผู้ให้กู้ : “ปล่อย” สินเชื่ออย่างรับผิดชอบ ประเมินความสามารถชำระหนี้จริง จำกัดภาระหนี้ต่อรายได้ ปรับโครงสร้างหนี้เชิงรุกก่อนเป็น NPL พร้อมเพิ่มแรงจูงใจ เช่น รางวัลหรือแรงจูงใจสำหรับลูกหนี้ที่ชำระต่อเนื่อง เพื่อเปลี่ยนให้กลายเป็นพฤติกรรมใหม่ของลูกหนี้ที่ยั่งยืนได้

– ลูกหนี้ : “เปลี่ยน” พฤติกรรม วางแผนปิดหนี้อย่างเป็นระบบ ใช้กลยุทธ์ เช่น Debt snowball สร้างแรงจูงใจจากการเห็นจำนวนบัญชีหนี้ลดลง หรือ Debt avalanche ช่วยประหยัดดอกเบี้ยรวมและทำให้หมดหนี้เร็วขึ้น ตั้งเพดานผ่อนหนี้ต่อรายได้ ลดรายจ่ายไม่จำเป็น สร้างเงินออมฉุกเฉิน และเข้ารับคำปรึกษาหนี้ตั้งแต่เริ่มรู้สึกว่าเงินตึงมือ

โดย สำนักข่าวอินโฟเควสท์ (31 ธ.ค. 68)

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.infoquest.co.th/2025/557814&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1NfzmXzedO2j1CuLCLEllL -

“แผลเป็นหนี้ครัวเรือน” หลังโควิด ฉุดเศรษฐกิจไทยซึมเรื้อรัง! ส่งสัญญาณจริงจังเร่งแก้ไข : อินโฟเควสท์

ตลอดทศวรรษที่ผ่านมา “หนี้ครัวเรือน” เป็นประเด็นร้อนเรื่อยมา โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวแตะ 95.5% ในไตรมาสแรกปี 2564 สูงสุดเป็นประวัติการณ์ แม้ตัวเลขล่าสุดไตรมาส 2 ปี 2568 ได้ลดลงเหลือ 86.8% แต่การลดลงครั้งนี้ ไม่ได้หมายถึงปัญหาหนี้ครัวเรือนที่คลี่คลาย เพราะยอดหนี้หดตัวต่อเนื่อง 2 ไตรมาส โดยเป็นผลจากรายได้ และฐานะทางการเงินของครัวเรือนที่เปราะบางมากขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ กระทบต่อการใช้จ่ายภาคครัวเรือนที่มีแนวโน้มชะลอลง ซึ่งแตกต่างจากรอบการลดสัดส่วนหนี้ครัวเรือนในอดีต ที่ยังสะท้อนการฟื้นตัวของรายได้และฐานะการเงินครัวเรือนด้วย

สิ่งนี้คือสัญญาณ “Unhealthy Deleveraging” หรือการลดหนี้ที่ยังเพิ่มแรงกดดันต่อฐานะการเงินของภาคครัวเรือน และอาจทำให้หนี้นอกระบบที่ยังไม่อยู่ในการนับตัวเลขหนี้ครัวเรือน มีแนวโน้มสูงขึ้นอีกด้วย สะท้อน “ความเปราะบาง” ของครัวเรือนที่ซ่อนอยู่ เศรษฐกิจไทยยังมี “แผลเป็นหนี้ครัวเรือน” หลัง COVID-19 ที่ต้องแก้ไขอย่างจริงจัง

มาตรการหลักที่ถูกนำมาใช้แก้ปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” เพื่อยืดเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขให้ลูกหนี้เดินต่อได้ แต่ข้อมูลเครดิตบูโร สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมโตช้าลง และเริ่มหดตัว แต่หนี้เสียและหนี้เริ่มผิดนัดกลับเร่งตัว โดยเดือนตุลาคม 2568 มูลหนี้เสีย (NPL) แตะ 1.29 ล้านล้านบาท (9.5% ของหนี้รวม) เพิ่มขึ้นจาก 1.05 ล้านล้านบาท (7.7%) ณ สิ้นปี 2566

ขณะที่มาตรการปรับโครงสร้างหนี้ อาจช่วยไม่ทันกับความรุนแรงของปัญหา สะท้อนจากหนี้ปรับโครงสร้าง (Troubled Debt Restructuring : TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท (8.05% ของหนี้รวม) จาก 1.04 ล้านล้านบาท (7.6%) สิ้นปี 2566 ที่สำคัญหนี้เสียกว่า 64% เป็นบัญชีลูกหนี้รายย่อย มูลหนี้ไม่ถึง 1 แสนบาท และไม่มีหลักประกัน สะท้อนว่าปัญหาหนี้เรื้อรังไม่ได้อยู่แค่หนี้ก้อนใหญ่ แต่กระจายอยู่ในมูลหนี้เล็ก ๆ ของคนจำนวนมาก

มาตรการแก้หนี้ครัวเรือนเดินหน้าต่อเนื่อง และขยายความครอบคลุมมากขึ้น ภายใต้หลักการ “ให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible lending)” โดยมุ่งช่วยลูกหนี้ NPL ที่ยังเข้าไม่ถึงความช่วยเหลือให้มากขึ้น เช่น มาตรการ “คุณสู้เราช่วย” ที่ออกมาในช่วงกลางเดือนธ.ค.67 ถึง 30 ก.ย.68 ทั้งเฟส 1 และ 2 ที่ครอบคลุมลูกหนี้บุคคล NPL รวมกว่า 3.7 ล้านราย แต่ลูกหนี้ที่มาลงทะเบียนและผ่านคุณสมบัติจริงมีเพียง 25% และได้รับการปรับโครงสร้างหนี้เพียง 17% ของลูกหนี้บุคคล NPL ทั้งหมด (ข้อมูล ธปท. ณ 30 ก.ย.68)

อีกมาตรการคือ “ปิดหนี้ไว ไปต่อได้” ที่ผ่อนเกณฑ์ช่วยลูกหนี้ NPL ที่ไม่มีหลักประกัน ผลหนี้เสียไม่เกิน 1 แสนบาทต่อบัญชี เพื่อปิดหนี้และเคลียร์ประวัติเครดิตบูโร ที่จะเริ่มตั้งแต่ต้นปี 2569 มาตรการเหล่านี้ สะท้อนความตั้งใจของทุกฝ่ายในการปิดช่องว่างเดิมของมาตรการแก้หนี้ แต่ความเปราะบางทางการเงินของครัวเรือนที่สูงขึ้น อาจทำให้ “การกลับมาชำระหนี้สม่ำเสมอ หรือปิดบัญชีได้” ยังเป็นโจทย์ท้าทาย

SCB EIC ศึกษาผลสัมฤทธิ์ของมาตรการปรับโครงสร้างหนี้ของลูกหนี้บุคคล NPL โดยใช้ข้อมูลเครดิตบูโรตั้งแต่ไตรมาส 1/2562 ถึง ไตรมาส 2/2568 พบว่า

1. การปรับโครงสร้างหนี้ยังไม่ทั่วถึง มีเพียงราว 23% ของลูกหนี้บุคคล NPL ทั้งหมด ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ โดยกลุ่มเกษตรกรได้รับการปรับโครงสร้างหนี้มากที่สุด 47% ของลูกหนี้บุคคล NPL ที่อยู่ในกลุ่มเกษตรกร ส่วนหนึ่งอาจเพราะเป็นกลุ่มที่มีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก และสามารถออกแบบมาตรการช่วยเหลือได้ตรงกลุ่มมากกว่า เช่น การพักชำระหนี้ตามฤดูกาล หรือการจ่ายหนี้ตามรอบรายได้ของลูกหนี้ รองลงมา คือ กลุ่ม Bank (รวม SFIs) 29% และ Non-bank เพียง 14% ของลูกหนี้ NPL ในแต่ละกลุ่ม สะท้อนความเหลื่อมล้ำในการเข้าถึงความช่วยเหลือตามประเภทเจ้าหนี้

2. การปรับโครงสร้างหนี้ให้ผลสัมฤทธิ์จำกัดลูกหนี้บุคคล NPL ที่ได้รับการปรับโครงสร้างหนี้ และสามารถกลับมาชำระหนี้ได้สม่ำเสมอ (วันค้างชำระหนี้ หรือ Days Past Due น้อยกว่า 30 วันติดต่อกัน และสามารถชำระหนี้ได้ติดต่อกัน 6 เดือนแรกของปี 2568) หรือปิดบัญชีได้มีเพียง 15% (หรือคิดเป็นเพียง 3% ของลูกหนี้บุคคล NPL ทั้งหมด) ขณะที่อีก 85% แม้จะเคยปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับไปเป็นหนี้เสียใหม่ สะท้อนว่าปัจจัยแวดล้อมด้านรายได้ ความมั่นคงของงาน และค่าครองชีพยังไม่เอื้อต่อการตั้งหลักใหม่ โดยเฉพาะกลุ่มลูกหนี้ Non-bank ที่ได้รับความช่วยเหลือปรับโครงสร้างหนี้มีสัดส่วนน้อย และผลสำเร็จต่ำกว่ากลุ่มอื่น ผลศึกษา SCB EIC ชี้ว่า การก่อหนี้ที่สูงเกินไปตั้งแต่ต้น ยังเป็นปัญหาสำคัญที่จะต้องแก้ไขเชิงรุก

3. ผลสัมฤทธิ์ของการปรับโครงสร้างหนี้ แตกต่างกันตามช่วงเวลา ประเภทเจ้าหนี้ และสินเชื่อ

– การปรับโครงสร้างหนี้ในปี 2568 ช่วยให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น โดยเฉพาะกลุ่ม NPL ที่เคยปรับโครงสร้างหนี้แต่ไม่สำเร็จ และได้โอกาสอีกครั้ง เนื่องจากมาตรการปรับโครงสร้างหนี้ เช่น คุณสู้เราช่วย ที่ออกมาในช่วงเดือน 12 ธ.ค.67 ถึง 30 ก.ย.68 มีการผ่อนปรนมาตรการให้ลูกหนี้ NPL เข้าถึงมาตรการช่วยเหลือได้มากขึ้น ช่วยลดค่างวดได้จริง และมีแรงจูงใจให้ตัดเงินต้นเร็วขึ้น รวมไปถึงการขยายความครอบคลุมลูกหนี้ที่ค้างชำระนานเกิน 1 ปี ก็สามารถสมัครเข้าร่วมโครงการรอบนี้ได้

– กลุ่ม Non-bank มีประสิทธิผลการปรับโครงสร้างหนี้ต่ำสุด ไม่ถึง 10% ที่กลับมาชำระหนี้ได้ตามปกติ แม้จะมีจำนวนบัญชีมากกว่าครึ่งของจำนวน NPL บุคคลทั้งหมด เนื่องจากลูกหนี้กลุ่มนี้ส่วนใหญ่อาจจัดอยู่ในกลุ่มรายได้ไม่สูงหรือรายได้มีความไม่แน่นอนสูงทำให้ความสามารถในการชำระหนี้มีจำกัด และส่วนใหญ่เป็นสินเชื่อที่ไม่มีหลักประกันและดอกเบี้ยสูง ส่งผลให้ความช่วยเหลือปรับโครงสร้างหนี้โดยการลดดอกเบี้ย หรือตัดต้นเร็วอาจไม่เพียงพอ

– กลุ่ม Bank และ SFIs มีประสิทธิผลการปรับโครงสร้างหนี้ดีกว่าในสินเชื่อที่อยู่อาศัย สินเชื่อการค้า และสินเชื่อบัตรเครดิต แต่ผลสำเร็จต่ำในสินเชื่อเช่าซื้อ เนื่องจากสินเชื่อเช่าซื้อมีค่างวดสูงและจำนวนงวดสั้น ทำให้การปรับโครงสร้างหนี้ด้วยการยืดงวดหรือลดดอกเบี้ยยังช่วยลดภาระได้ไม่มาก ขณะที่การปรับโครงสร้างหนี้ของลูกหนี้ในกลุ่ม Non-Bank ทุกประเภทสินเชื่อมีผลต่ำใกล้เคียงกัน อาจสะท้อนว่าความช่วยเหลือจากภาครัฐไปถึงกลุ่ม Non-bank น้อยกว่าในช่วงที่ผ่านมา แม้ว่าจะสามารถเข้าร่วมโครงการคุณสู้เราช่วยได้ แต่ความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ต่ำกว่าเป็นทุนเดิมอยู่แล้ว

– ลูกหนี้ NPL ที่มีหนี้หลายประเภทมีโอกาสได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้มากกว่าลูกหนี้ NPL ที่มีหนี้ประเภทเดียว ส่วนหนึ่งอาจเนื่องจากลูกหนี้ที่มีหนี้หลายประเภทสามารถเลือกใช้เครื่องมือในการปรับโครงสร้างหนี้ได้หลากหลายได้มากกว่า ทั้งการยืดงวด ลดอัตราดอกเบี้ย การพักชำระหนี้ หรือการรวมหนี้ ซึ่งช่วยเพิ่มความยืดหยุ่นในการจัดการภาระหนี้

การแก้หนี้ครัวเรือนให้สำเร็จอย่างยั่งยืน จึงต้องทำมากกว่าการยืดเวลาชำระหรือปรับเงื่อนไขชั่วคราว โดยออกแบบมาตรการให้สอดคล้องกับสภาพภาวะเศรษฐกิจที่เกิดขึ้น และประสานความร่วมมือทุกภาคส่วน

– ภาครัฐ : “ปรับ” สภาพแวดล้อมให้เอื้อ ผ่านมาตรการการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น ผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้ ควบคู่กับการป้องกันหนี้ไหลไปเป็น NPL

โดยส่งเสริมกลไกเตือนความเสี่ยงล่วงหน้า และมีมาตรการจูงใจให้ลูกหนี้เข้าปรับโครงสร้างหนี้ก่อนที่จะเป็น NPL ดึงหนี้นอกระบบเข้าสู่ในระบบ โดยการเชื่อมโยงเข้ากับกระบวนการปรับโครงสร้างหนี้ และมีการให้คำปรึกษาในการรวมหนี้ และฟื้นฟูเครดิต รวมถึงขยายกลไกให้คำปรึกษาหนี้แบบ One-stop กำกับสินเชื่อดอกเบี้ยสูง และโฆษณาที่ไม่รับผิดชอบ พร้อมยกระดับความโปร่งใสเรื่องต้นทุนจริงที่ผู้กู้ต้องจ่ายต่อปี พร้อมกับการดำเนินนโยบายช่วยสร้างความเข้มแข็งฐานะการเงินของครัวเรือน ทั้งในด้านการเสริมรายได้ สวัสดิการ รวมถึงทักษะอาชีพ

– ผู้ให้กู้ : “ปล่อย” สินเชื่ออย่างรับผิดชอบ ประเมินความสามารถชำระหนี้จริง จำกัดภาระหนี้ต่อรายได้ ปรับโครงสร้างหนี้เชิงรุกก่อนเป็น NPL พร้อมเพิ่มแรงจูงใจ เช่น รางวัลหรือแรงจูงใจสำหรับลูกหนี้ที่ชำระต่อเนื่อง เพื่อเปลี่ยนให้กลายเป็นพฤติกรรมใหม่ของลูกหนี้ที่ยั่งยืนได้

– ลูกหนี้ : “เปลี่ยน” พฤติกรรม วางแผนปิดหนี้อย่างเป็นระบบ ใช้กลยุทธ์ เช่น Debt snowball สร้างแรงจูงใจจากการเห็นจำนวนบัญชีหนี้ลดลง หรือ Debt avalanche ช่วยประหยัดดอกเบี้ยรวมและทำให้หมดหนี้เร็วขึ้น ตั้งเพดานผ่อนหนี้ต่อรายได้ ลดรายจ่ายไม่จำเป็น สร้างเงินออมฉุกเฉิน และเข้ารับคำปรึกษาหนี้ตั้งแต่เริ่มรู้สึกว่าเงินตึงมือ

โดย สำนักข่าวอินโฟเควสท์ (31 ธ.ค. 68)

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.infoquest.co.th/2025/557814&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1NfzmXzedO2j1CuLCLEllL -

“แผลเป็นหนี้ครัวเรือน” หลังโควิด ฉุดเศรษฐกิจไทยซึมเรื้อรัง! ส่งสัญญาณจริงจังเร่งแก้ไข : อินโฟเควสท์

ตลอดทศวรรษที่ผ่านมา “หนี้ครัวเรือน” เป็นประเด็นร้อนเรื่อยมา โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวแตะ 95.5% ในไตรมาสแรกปี 2564 สูงสุดเป็นประวัติการณ์ แม้ตัวเลขล่าสุดไตรมาส 2 ปี 2568 ได้ลดลงเหลือ 86.8% แต่การลดลงครั้งนี้ ไม่ได้หมายถึงปัญหาหนี้ครัวเรือนที่คลี่คลาย เพราะยอดหนี้หดตัวต่อเนื่อง 2 ไตรมาส โดยเป็นผลจากรายได้ และฐานะทางการเงินของครัวเรือนที่เปราะบางมากขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ กระทบต่อการใช้จ่ายภาคครัวเรือนที่มีแนวโน้มชะลอลง ซึ่งแตกต่างจากรอบการลดสัดส่วนหนี้ครัวเรือนในอดีต ที่ยังสะท้อนการฟื้นตัวของรายได้และฐานะการเงินครัวเรือนด้วย

สิ่งนี้คือสัญญาณ “Unhealthy Deleveraging” หรือการลดหนี้ที่ยังเพิ่มแรงกดดันต่อฐานะการเงินของภาคครัวเรือน และอาจทำให้หนี้นอกระบบที่ยังไม่อยู่ในการนับตัวเลขหนี้ครัวเรือน มีแนวโน้มสูงขึ้นอีกด้วย สะท้อน “ความเปราะบาง” ของครัวเรือนที่ซ่อนอยู่ เศรษฐกิจไทยยังมี “แผลเป็นหนี้ครัวเรือน” หลัง COVID-19 ที่ต้องแก้ไขอย่างจริงจัง

มาตรการหลักที่ถูกนำมาใช้แก้ปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” เพื่อยืดเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขให้ลูกหนี้เดินต่อได้ แต่ข้อมูลเครดิตบูโร สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมโตช้าลง และเริ่มหดตัว แต่หนี้เสียและหนี้เริ่มผิดนัดกลับเร่งตัว โดยเดือนตุลาคม 2568 มูลหนี้เสีย (NPL) แตะ 1.29 ล้านล้านบาท (9.5% ของหนี้รวม) เพิ่มขึ้นจาก 1.05 ล้านล้านบาท (7.7%) ณ สิ้นปี 2566

ขณะที่มาตรการปรับโครงสร้างหนี้ อาจช่วยไม่ทันกับความรุนแรงของปัญหา สะท้อนจากหนี้ปรับโครงสร้าง (Troubled Debt Restructuring : TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท (8.05% ของหนี้รวม) จาก 1.04 ล้านล้านบาท (7.6%) สิ้นปี 2566 ที่สำคัญหนี้เสียกว่า 64% เป็นบัญชีลูกหนี้รายย่อย มูลหนี้ไม่ถึง 1 แสนบาท และไม่มีหลักประกัน สะท้อนว่าปัญหาหนี้เรื้อรังไม่ได้อยู่แค่หนี้ก้อนใหญ่ แต่กระจายอยู่ในมูลหนี้เล็ก ๆ ของคนจำนวนมาก

มาตรการแก้หนี้ครัวเรือนเดินหน้าต่อเนื่อง และขยายความครอบคลุมมากขึ้น ภายใต้หลักการ “ให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible lending)” โดยมุ่งช่วยลูกหนี้ NPL ที่ยังเข้าไม่ถึงความช่วยเหลือให้มากขึ้น เช่น มาตรการ “คุณสู้เราช่วย” ที่ออกมาในช่วงกลางเดือนธ.ค.67 ถึง 30 ก.ย.68 ทั้งเฟส 1 และ 2 ที่ครอบคลุมลูกหนี้บุคคล NPL รวมกว่า 3.7 ล้านราย แต่ลูกหนี้ที่มาลงทะเบียนและผ่านคุณสมบัติจริงมีเพียง 25% และได้รับการปรับโครงสร้างหนี้เพียง 17% ของลูกหนี้บุคคล NPL ทั้งหมด (ข้อมูล ธปท. ณ 30 ก.ย.68)

อีกมาตรการคือ “ปิดหนี้ไว ไปต่อได้” ที่ผ่อนเกณฑ์ช่วยลูกหนี้ NPL ที่ไม่มีหลักประกัน ผลหนี้เสียไม่เกิน 1 แสนบาทต่อบัญชี เพื่อปิดหนี้และเคลียร์ประวัติเครดิตบูโร ที่จะเริ่มตั้งแต่ต้นปี 2569 มาตรการเหล่านี้ สะท้อนความตั้งใจของทุกฝ่ายในการปิดช่องว่างเดิมของมาตรการแก้หนี้ แต่ความเปราะบางทางการเงินของครัวเรือนที่สูงขึ้น อาจทำให้ “การกลับมาชำระหนี้สม่ำเสมอ หรือปิดบัญชีได้” ยังเป็นโจทย์ท้าทาย

SCB EIC ศึกษาผลสัมฤทธิ์ของมาตรการปรับโครงสร้างหนี้ของลูกหนี้บุคคล NPL โดยใช้ข้อมูลเครดิตบูโรตั้งแต่ไตรมาส 1/2562 ถึง ไตรมาส 2/2568 พบว่า

1. การปรับโครงสร้างหนี้ยังไม่ทั่วถึง มีเพียงราว 23% ของลูกหนี้บุคคล NPL ทั้งหมด ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ โดยกลุ่มเกษตรกรได้รับการปรับโครงสร้างหนี้มากที่สุด 47% ของลูกหนี้บุคคล NPL ที่อยู่ในกลุ่มเกษตรกร ส่วนหนึ่งอาจเพราะเป็นกลุ่มที่มีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก และสามารถออกแบบมาตรการช่วยเหลือได้ตรงกลุ่มมากกว่า เช่น การพักชำระหนี้ตามฤดูกาล หรือการจ่ายหนี้ตามรอบรายได้ของลูกหนี้ รองลงมา คือ กลุ่ม Bank (รวม SFIs) 29% และ Non-bank เพียง 14% ของลูกหนี้ NPL ในแต่ละกลุ่ม สะท้อนความเหลื่อมล้ำในการเข้าถึงความช่วยเหลือตามประเภทเจ้าหนี้

2. การปรับโครงสร้างหนี้ให้ผลสัมฤทธิ์จำกัดลูกหนี้บุคคล NPL ที่ได้รับการปรับโครงสร้างหนี้ และสามารถกลับมาชำระหนี้ได้สม่ำเสมอ (วันค้างชำระหนี้ หรือ Days Past Due น้อยกว่า 30 วันติดต่อกัน และสามารถชำระหนี้ได้ติดต่อกัน 6 เดือนแรกของปี 2568) หรือปิดบัญชีได้มีเพียง 15% (หรือคิดเป็นเพียง 3% ของลูกหนี้บุคคล NPL ทั้งหมด) ขณะที่อีก 85% แม้จะเคยปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับไปเป็นหนี้เสียใหม่ สะท้อนว่าปัจจัยแวดล้อมด้านรายได้ ความมั่นคงของงาน และค่าครองชีพยังไม่เอื้อต่อการตั้งหลักใหม่ โดยเฉพาะกลุ่มลูกหนี้ Non-bank ที่ได้รับความช่วยเหลือปรับโครงสร้างหนี้มีสัดส่วนน้อย และผลสำเร็จต่ำกว่ากลุ่มอื่น ผลศึกษา SCB EIC ชี้ว่า การก่อหนี้ที่สูงเกินไปตั้งแต่ต้น ยังเป็นปัญหาสำคัญที่จะต้องแก้ไขเชิงรุก

3. ผลสัมฤทธิ์ของการปรับโครงสร้างหนี้ แตกต่างกันตามช่วงเวลา ประเภทเจ้าหนี้ และสินเชื่อ

– การปรับโครงสร้างหนี้ในปี 2568 ช่วยให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น โดยเฉพาะกลุ่ม NPL ที่เคยปรับโครงสร้างหนี้แต่ไม่สำเร็จ และได้โอกาสอีกครั้ง เนื่องจากมาตรการปรับโครงสร้างหนี้ เช่น คุณสู้เราช่วย ที่ออกมาในช่วงเดือน 12 ธ.ค.67 ถึง 30 ก.ย.68 มีการผ่อนปรนมาตรการให้ลูกหนี้ NPL เข้าถึงมาตรการช่วยเหลือได้มากขึ้น ช่วยลดค่างวดได้จริง และมีแรงจูงใจให้ตัดเงินต้นเร็วขึ้น รวมไปถึงการขยายความครอบคลุมลูกหนี้ที่ค้างชำระนานเกิน 1 ปี ก็สามารถสมัครเข้าร่วมโครงการรอบนี้ได้

– กลุ่ม Non-bank มีประสิทธิผลการปรับโครงสร้างหนี้ต่ำสุด ไม่ถึง 10% ที่กลับมาชำระหนี้ได้ตามปกติ แม้จะมีจำนวนบัญชีมากกว่าครึ่งของจำนวน NPL บุคคลทั้งหมด เนื่องจากลูกหนี้กลุ่มนี้ส่วนใหญ่อาจจัดอยู่ในกลุ่มรายได้ไม่สูงหรือรายได้มีความไม่แน่นอนสูงทำให้ความสามารถในการชำระหนี้มีจำกัด และส่วนใหญ่เป็นสินเชื่อที่ไม่มีหลักประกันและดอกเบี้ยสูง ส่งผลให้ความช่วยเหลือปรับโครงสร้างหนี้โดยการลดดอกเบี้ย หรือตัดต้นเร็วอาจไม่เพียงพอ

– กลุ่ม Bank และ SFIs มีประสิทธิผลการปรับโครงสร้างหนี้ดีกว่าในสินเชื่อที่อยู่อาศัย สินเชื่อการค้า และสินเชื่อบัตรเครดิต แต่ผลสำเร็จต่ำในสินเชื่อเช่าซื้อ เนื่องจากสินเชื่อเช่าซื้อมีค่างวดสูงและจำนวนงวดสั้น ทำให้การปรับโครงสร้างหนี้ด้วยการยืดงวดหรือลดดอกเบี้ยยังช่วยลดภาระได้ไม่มาก ขณะที่การปรับโครงสร้างหนี้ของลูกหนี้ในกลุ่ม Non-Bank ทุกประเภทสินเชื่อมีผลต่ำใกล้เคียงกัน อาจสะท้อนว่าความช่วยเหลือจากภาครัฐไปถึงกลุ่ม Non-bank น้อยกว่าในช่วงที่ผ่านมา แม้ว่าจะสามารถเข้าร่วมโครงการคุณสู้เราช่วยได้ แต่ความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ต่ำกว่าเป็นทุนเดิมอยู่แล้ว

– ลูกหนี้ NPL ที่มีหนี้หลายประเภทมีโอกาสได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้มากกว่าลูกหนี้ NPL ที่มีหนี้ประเภทเดียว ส่วนหนึ่งอาจเนื่องจากลูกหนี้ที่มีหนี้หลายประเภทสามารถเลือกใช้เครื่องมือในการปรับโครงสร้างหนี้ได้หลากหลายได้มากกว่า ทั้งการยืดงวด ลดอัตราดอกเบี้ย การพักชำระหนี้ หรือการรวมหนี้ ซึ่งช่วยเพิ่มความยืดหยุ่นในการจัดการภาระหนี้

การแก้หนี้ครัวเรือนให้สำเร็จอย่างยั่งยืน จึงต้องทำมากกว่าการยืดเวลาชำระหรือปรับเงื่อนไขชั่วคราว โดยออกแบบมาตรการให้สอดคล้องกับสภาพภาวะเศรษฐกิจที่เกิดขึ้น และประสานความร่วมมือทุกภาคส่วน

– ภาครัฐ : “ปรับ” สภาพแวดล้อมให้เอื้อ ผ่านมาตรการการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น ผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้ ควบคู่กับการป้องกันหนี้ไหลไปเป็น NPL

โดยส่งเสริมกลไกเตือนความเสี่ยงล่วงหน้า และมีมาตรการจูงใจให้ลูกหนี้เข้าปรับโครงสร้างหนี้ก่อนที่จะเป็น NPL ดึงหนี้นอกระบบเข้าสู่ในระบบ โดยการเชื่อมโยงเข้ากับกระบวนการปรับโครงสร้างหนี้ และมีการให้คำปรึกษาในการรวมหนี้ และฟื้นฟูเครดิต รวมถึงขยายกลไกให้คำปรึกษาหนี้แบบ One-stop กำกับสินเชื่อดอกเบี้ยสูง และโฆษณาที่ไม่รับผิดชอบ พร้อมยกระดับความโปร่งใสเรื่องต้นทุนจริงที่ผู้กู้ต้องจ่ายต่อปี พร้อมกับการดำเนินนโยบายช่วยสร้างความเข้มแข็งฐานะการเงินของครัวเรือน ทั้งในด้านการเสริมรายได้ สวัสดิการ รวมถึงทักษะอาชีพ

– ผู้ให้กู้ : “ปล่อย” สินเชื่ออย่างรับผิดชอบ ประเมินความสามารถชำระหนี้จริง จำกัดภาระหนี้ต่อรายได้ ปรับโครงสร้างหนี้เชิงรุกก่อนเป็น NPL พร้อมเพิ่มแรงจูงใจ เช่น รางวัลหรือแรงจูงใจสำหรับลูกหนี้ที่ชำระต่อเนื่อง เพื่อเปลี่ยนให้กลายเป็นพฤติกรรมใหม่ของลูกหนี้ที่ยั่งยืนได้

– ลูกหนี้ : “เปลี่ยน” พฤติกรรม วางแผนปิดหนี้อย่างเป็นระบบ ใช้กลยุทธ์ เช่น Debt snowball สร้างแรงจูงใจจากการเห็นจำนวนบัญชีหนี้ลดลง หรือ Debt avalanche ช่วยประหยัดดอกเบี้ยรวมและทำให้หมดหนี้เร็วขึ้น ตั้งเพดานผ่อนหนี้ต่อรายได้ ลดรายจ่ายไม่จำเป็น สร้างเงินออมฉุกเฉิน และเข้ารับคำปรึกษาหนี้ตั้งแต่เริ่มรู้สึกว่าเงินตึงมือ

โดย สำนักข่าวอินโฟเควสท์ (31 ธ.ค. 68)

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.infoquest.co.th/2025/557814&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1NfzmXzedO2j1CuLCLEllL -

“แผลเป็นหนี้ครัวเรือน” หลังโควิด ฉุดเศรษฐกิจไทยซึมเรื้อรัง! ส่งสัญญาณจริงจังเร่งแก้ไข : อินโฟเควสท์

ตลอดทศวรรษที่ผ่านมา “หนี้ครัวเรือน” เป็นประเด็นร้อนเรื่อยมา โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวแตะ 95.5% ในไตรมาสแรกปี 2564 สูงสุดเป็นประวัติการณ์ แม้ตัวเลขล่าสุดไตรมาส 2 ปี 2568 ได้ลดลงเหลือ 86.8% แต่การลดลงครั้งนี้ ไม่ได้หมายถึงปัญหาหนี้ครัวเรือนที่คลี่คลาย เพราะยอดหนี้หดตัวต่อเนื่อง 2 ไตรมาส โดยเป็นผลจากรายได้ และฐานะทางการเงินของครัวเรือนที่เปราะบางมากขึ้น ส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ กระทบต่อการใช้จ่ายภาคครัวเรือนที่มีแนวโน้มชะลอลง ซึ่งแตกต่างจากรอบการลดสัดส่วนหนี้ครัวเรือนในอดีต ที่ยังสะท้อนการฟื้นตัวของรายได้และฐานะการเงินครัวเรือนด้วย

สิ่งนี้คือสัญญาณ “Unhealthy Deleveraging” หรือการลดหนี้ที่ยังเพิ่มแรงกดดันต่อฐานะการเงินของภาคครัวเรือน และอาจทำให้หนี้นอกระบบที่ยังไม่อยู่ในการนับตัวเลขหนี้ครัวเรือน มีแนวโน้มสูงขึ้นอีกด้วย สะท้อน “ความเปราะบาง” ของครัวเรือนที่ซ่อนอยู่ เศรษฐกิจไทยยังมี “แผลเป็นหนี้ครัวเรือน” หลัง COVID-19 ที่ต้องแก้ไขอย่างจริงจัง

มาตรการหลักที่ถูกนำมาใช้แก้ปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” เพื่อยืดเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขให้ลูกหนี้เดินต่อได้ แต่ข้อมูลเครดิตบูโร สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมโตช้าลง และเริ่มหดตัว แต่หนี้เสียและหนี้เริ่มผิดนัดกลับเร่งตัว โดยเดือนตุลาคม 2568 มูลหนี้เสีย (NPL) แตะ 1.29 ล้านล้านบาท (9.5% ของหนี้รวม) เพิ่มขึ้นจาก 1.05 ล้านล้านบาท (7.7%) ณ สิ้นปี 2566

ขณะที่มาตรการปรับโครงสร้างหนี้ อาจช่วยไม่ทันกับความรุนแรงของปัญหา สะท้อนจากหนี้ปรับโครงสร้าง (Troubled Debt Restructuring : TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท (8.05% ของหนี้รวม) จาก 1.04 ล้านล้านบาท (7.6%) สิ้นปี 2566 ที่สำคัญหนี้เสียกว่า 64% เป็นบัญชีลูกหนี้รายย่อย มูลหนี้ไม่ถึง 1 แสนบาท และไม่มีหลักประกัน สะท้อนว่าปัญหาหนี้เรื้อรังไม่ได้อยู่แค่หนี้ก้อนใหญ่ แต่กระจายอยู่ในมูลหนี้เล็ก ๆ ของคนจำนวนมาก

มาตรการแก้หนี้ครัวเรือนเดินหน้าต่อเนื่อง และขยายความครอบคลุมมากขึ้น ภายใต้หลักการ “ให้สินเชื่ออย่างรับผิดชอบ และเป็นธรรม (Responsible lending)” โดยมุ่งช่วยลูกหนี้ NPL ที่ยังเข้าไม่ถึงความช่วยเหลือให้มากขึ้น เช่น มาตรการ “คุณสู้เราช่วย” ที่ออกมาในช่วงกลางเดือนธ.ค.67 ถึง 30 ก.ย.68 ทั้งเฟส 1 และ 2 ที่ครอบคลุมลูกหนี้บุคคล NPL รวมกว่า 3.7 ล้านราย แต่ลูกหนี้ที่มาลงทะเบียนและผ่านคุณสมบัติจริงมีเพียง 25% และได้รับการปรับโครงสร้างหนี้เพียง 17% ของลูกหนี้บุคคล NPL ทั้งหมด (ข้อมูล ธปท. ณ 30 ก.ย.68)

อีกมาตรการคือ “ปิดหนี้ไว ไปต่อได้” ที่ผ่อนเกณฑ์ช่วยลูกหนี้ NPL ที่ไม่มีหลักประกัน ผลหนี้เสียไม่เกิน 1 แสนบาทต่อบัญชี เพื่อปิดหนี้และเคลียร์ประวัติเครดิตบูโร ที่จะเริ่มตั้งแต่ต้นปี 2569 มาตรการเหล่านี้ สะท้อนความตั้งใจของทุกฝ่ายในการปิดช่องว่างเดิมของมาตรการแก้หนี้ แต่ความเปราะบางทางการเงินของครัวเรือนที่สูงขึ้น อาจทำให้ “การกลับมาชำระหนี้สม่ำเสมอ หรือปิดบัญชีได้” ยังเป็นโจทย์ท้าทาย

SCB EIC ศึกษาผลสัมฤทธิ์ของมาตรการปรับโครงสร้างหนี้ของลูกหนี้บุคคล NPL โดยใช้ข้อมูลเครดิตบูโรตั้งแต่ไตรมาส 1/2562 ถึง ไตรมาส 2/2568 พบว่า

1. การปรับโครงสร้างหนี้ยังไม่ทั่วถึง มีเพียงราว 23% ของลูกหนี้บุคคล NPL ทั้งหมด ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ โดยกลุ่มเกษตรกรได้รับการปรับโครงสร้างหนี้มากที่สุด 47% ของลูกหนี้บุคคล NPL ที่อยู่ในกลุ่มเกษตรกร ส่วนหนึ่งอาจเพราะเป็นกลุ่มที่มีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก และสามารถออกแบบมาตรการช่วยเหลือได้ตรงกลุ่มมากกว่า เช่น การพักชำระหนี้ตามฤดูกาล หรือการจ่ายหนี้ตามรอบรายได้ของลูกหนี้ รองลงมา คือ กลุ่ม Bank (รวม SFIs) 29% และ Non-bank เพียง 14% ของลูกหนี้ NPL ในแต่ละกลุ่ม สะท้อนความเหลื่อมล้ำในการเข้าถึงความช่วยเหลือตามประเภทเจ้าหนี้

2. การปรับโครงสร้างหนี้ให้ผลสัมฤทธิ์จำกัดลูกหนี้บุคคล NPL ที่ได้รับการปรับโครงสร้างหนี้ และสามารถกลับมาชำระหนี้ได้สม่ำเสมอ (วันค้างชำระหนี้ หรือ Days Past Due น้อยกว่า 30 วันติดต่อกัน และสามารถชำระหนี้ได้ติดต่อกัน 6 เดือนแรกของปี 2568) หรือปิดบัญชีได้มีเพียง 15% (หรือคิดเป็นเพียง 3% ของลูกหนี้บุคคล NPL ทั้งหมด) ขณะที่อีก 85% แม้จะเคยปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับไปเป็นหนี้เสียใหม่ สะท้อนว่าปัจจัยแวดล้อมด้านรายได้ ความมั่นคงของงาน และค่าครองชีพยังไม่เอื้อต่อการตั้งหลักใหม่ โดยเฉพาะกลุ่มลูกหนี้ Non-bank ที่ได้รับความช่วยเหลือปรับโครงสร้างหนี้มีสัดส่วนน้อย และผลสำเร็จต่ำกว่ากลุ่มอื่น ผลศึกษา SCB EIC ชี้ว่า การก่อหนี้ที่สูงเกินไปตั้งแต่ต้น ยังเป็นปัญหาสำคัญที่จะต้องแก้ไขเชิงรุก

3. ผลสัมฤทธิ์ของการปรับโครงสร้างหนี้ แตกต่างกันตามช่วงเวลา ประเภทเจ้าหนี้ และสินเชื่อ

– การปรับโครงสร้างหนี้ในปี 2568 ช่วยให้ลูกหนี้กลับมาชำระหนี้ได้มากขึ้น โดยเฉพาะกลุ่ม NPL ที่เคยปรับโครงสร้างหนี้แต่ไม่สำเร็จ และได้โอกาสอีกครั้ง เนื่องจากมาตรการปรับโครงสร้างหนี้ เช่น คุณสู้เราช่วย ที่ออกมาในช่วงเดือน 12 ธ.ค.67 ถึง 30 ก.ย.68 มีการผ่อนปรนมาตรการให้ลูกหนี้ NPL เข้าถึงมาตรการช่วยเหลือได้มากขึ้น ช่วยลดค่างวดได้จริง และมีแรงจูงใจให้ตัดเงินต้นเร็วขึ้น รวมไปถึงการขยายความครอบคลุมลูกหนี้ที่ค้างชำระนานเกิน 1 ปี ก็สามารถสมัครเข้าร่วมโครงการรอบนี้ได้

– กลุ่ม Non-bank มีประสิทธิผลการปรับโครงสร้างหนี้ต่ำสุด ไม่ถึง 10% ที่กลับมาชำระหนี้ได้ตามปกติ แม้จะมีจำนวนบัญชีมากกว่าครึ่งของจำนวน NPL บุคคลทั้งหมด เนื่องจากลูกหนี้กลุ่มนี้ส่วนใหญ่อาจจัดอยู่ในกลุ่มรายได้ไม่สูงหรือรายได้มีความไม่แน่นอนสูงทำให้ความสามารถในการชำระหนี้มีจำกัด และส่วนใหญ่เป็นสินเชื่อที่ไม่มีหลักประกันและดอกเบี้ยสูง ส่งผลให้ความช่วยเหลือปรับโครงสร้างหนี้โดยการลดดอกเบี้ย หรือตัดต้นเร็วอาจไม่เพียงพอ

– กลุ่ม Bank และ SFIs มีประสิทธิผลการปรับโครงสร้างหนี้ดีกว่าในสินเชื่อที่อยู่อาศัย สินเชื่อการค้า และสินเชื่อบัตรเครดิต แต่ผลสำเร็จต่ำในสินเชื่อเช่าซื้อ เนื่องจากสินเชื่อเช่าซื้อมีค่างวดสูงและจำนวนงวดสั้น ทำให้การปรับโครงสร้างหนี้ด้วยการยืดงวดหรือลดดอกเบี้ยยังช่วยลดภาระได้ไม่มาก ขณะที่การปรับโครงสร้างหนี้ของลูกหนี้ในกลุ่ม Non-Bank ทุกประเภทสินเชื่อมีผลต่ำใกล้เคียงกัน อาจสะท้อนว่าความช่วยเหลือจากภาครัฐไปถึงกลุ่ม Non-bank น้อยกว่าในช่วงที่ผ่านมา แม้ว่าจะสามารถเข้าร่วมโครงการคุณสู้เราช่วยได้ แต่ความสามารถในการชำระหนี้ของลูกหนี้กลุ่มนี้ต่ำกว่าเป็นทุนเดิมอยู่แล้ว

– ลูกหนี้ NPL ที่มีหนี้หลายประเภทมีโอกาสได้รับความช่วยเหลือผ่านการปรับโครงสร้างหนี้มากกว่าลูกหนี้ NPL ที่มีหนี้ประเภทเดียว ส่วนหนึ่งอาจเนื่องจากลูกหนี้ที่มีหนี้หลายประเภทสามารถเลือกใช้เครื่องมือในการปรับโครงสร้างหนี้ได้หลากหลายได้มากกว่า ทั้งการยืดงวด ลดอัตราดอกเบี้ย การพักชำระหนี้ หรือการรวมหนี้ ซึ่งช่วยเพิ่มความยืดหยุ่นในการจัดการภาระหนี้

การแก้หนี้ครัวเรือนให้สำเร็จอย่างยั่งยืน จึงต้องทำมากกว่าการยืดเวลาชำระหรือปรับเงื่อนไขชั่วคราว โดยออกแบบมาตรการให้สอดคล้องกับสภาพภาวะเศรษฐกิจที่เกิดขึ้น และประสานความร่วมมือทุกภาคส่วน

– ภาครัฐ : “ปรับ” สภาพแวดล้อมให้เอื้อ ผ่านมาตรการการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น ผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้ ควบคู่กับการป้องกันหนี้ไหลไปเป็น NPL

โดยส่งเสริมกลไกเตือนความเสี่ยงล่วงหน้า และมีมาตรการจูงใจให้ลูกหนี้เข้าปรับโครงสร้างหนี้ก่อนที่จะเป็น NPL ดึงหนี้นอกระบบเข้าสู่ในระบบ โดยการเชื่อมโยงเข้ากับกระบวนการปรับโครงสร้างหนี้ และมีการให้คำปรึกษาในการรวมหนี้ และฟื้นฟูเครดิต รวมถึงขยายกลไกให้คำปรึกษาหนี้แบบ One-stop กำกับสินเชื่อดอกเบี้ยสูง และโฆษณาที่ไม่รับผิดชอบ พร้อมยกระดับความโปร่งใสเรื่องต้นทุนจริงที่ผู้กู้ต้องจ่ายต่อปี พร้อมกับการดำเนินนโยบายช่วยสร้างความเข้มแข็งฐานะการเงินของครัวเรือน ทั้งในด้านการเสริมรายได้ สวัสดิการ รวมถึงทักษะอาชีพ

– ผู้ให้กู้ : “ปล่อย” สินเชื่ออย่างรับผิดชอบ ประเมินความสามารถชำระหนี้จริง จำกัดภาระหนี้ต่อรายได้ ปรับโครงสร้างหนี้เชิงรุกก่อนเป็น NPL พร้อมเพิ่มแรงจูงใจ เช่น รางวัลหรือแรงจูงใจสำหรับลูกหนี้ที่ชำระต่อเนื่อง เพื่อเปลี่ยนให้กลายเป็นพฤติกรรมใหม่ของลูกหนี้ที่ยั่งยืนได้

– ลูกหนี้ : “เปลี่ยน” พฤติกรรม วางแผนปิดหนี้อย่างเป็นระบบ ใช้กลยุทธ์ เช่น Debt snowball สร้างแรงจูงใจจากการเห็นจำนวนบัญชีหนี้ลดลง หรือ Debt avalanche ช่วยประหยัดดอกเบี้ยรวมและทำให้หมดหนี้เร็วขึ้น ตั้งเพดานผ่อนหนี้ต่อรายได้ ลดรายจ่ายไม่จำเป็น สร้างเงินออมฉุกเฉิน และเข้ารับคำปรึกษาหนี้ตั้งแต่เริ่มรู้สึกว่าเงินตึงมือ

โดย สำนักข่าวอินโฟเควสท์ (31 ธ.ค. 68)

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.infoquest.co.th/2025/557814&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1NfzmXzedO2j1CuLCLEllL