รายงาน World Economic Outlook Update ฉบับล่าสุด เดือนมกราคม 2026 โดยกองทุนการเงินระหว่างประเทศ (IMF) ปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2026 เป็น 3.3% จากเดิม 3.1% ในรายงานเดือนตุลาคม 2025 สะท้อนภาพเศรษฐกิจโลกที่ ยืดหยุ่นกว่าที่คิดท่ามกลางความผันผวนด้านการเมือง การค้า และเทคโนโลยี

IMF ระบุว่าแรงพยุงสำคัญมาจากการลงทุนในปัญญาประดิษฐ์ (AI) และเทคโนโลยีขั้นสูง, นโยบายการคลังและการเงินที่ยังค่อนข้างผ่อนคลาย รวมถึงความสามารถในการปรับตัวของภาคธุรกิจเอกชน ซึ่งช่วยชดเชยแรงกดดันจากภูมิรัฐศาสตร์และการเปลี่ยนทิศทางนโยบายการค้าโลกได้ในระดับหนึ่ง

อย่างไรก็ตาม การฟื้นตัวครั้งนี้ ไม่ได้กระจายอย่างเท่าเทียม ระหว่างประเทศพัฒนาแล้วกับตลาดเกิดใหม่ และยังเปราะบางต่อความเสี่ยงใหม่ๆ ที่กำลังก่อตัวขึ้น

ตัวเลขการเติบโตเศรษฐกิจโลก 3.3% ในปี 2026 เมื่อมองเผินๆ อาจดูเรียบ นิ่ง และไม่น่าตื่นเต้น ราวกับกราฟเส้นตรงที่ไร้จังหวะขึ้นลง แต่แท้จริงแล้ว ความนิ่งนี้คือผลลัพธ์ของแรงปะทะกันระหว่างสองกระแสใหญ่ ด้านหนึ่งคือสหรัฐฯ และเอเชียกำลังถูกพัดพาไปด้วยพายุการลงทุนด้าน AI ที่แรงจัดจนแทบไม่มีอะไรฉุดรั้งได้ ขณะที่อีกด้านหนึ่ง ความผันผวนของนโยบายการค้าทำหน้าที่เสมือนคลื่นลมที่คอยต้านแรงส่งนั้นไว้ ไม่ให้เศรษฐกิจโลกทะยานขึ้นได้สูงกว่านี้

เศรษฐกิจโลกโต 3.3% “ไม่ร้อนแรง แต่ไม่ทรุด”เศรษฐกิจโลกในปี 2026 ถูกนิยามโดย IMF ว่า ’Resilient’ หรือยืดหยุ่นสูงกว่าที่คาด แม้ต้องเผชิญทั้งสงครามภูมิรั

ฐศาสตร์ ความไม่แน่นอนด้านการค้า และความผันผวนของพลังงาน การลงทุนด้าน AI และดิจิทัลทรานส์ฟอร์เมชั นในภาคอุตสาหกรรมและบริการ ช่วยสร้างผลผลิตใหม่ที่พยุงอั ตราการเติบโตเอาไว้ได้

’อินเดีย‘ โตแรงสุดในกลุ่มเศรษฐกิจหลัก

อินเดียยังคงเป็นดาวเด่นของเศรษฐกิจโลก ด้วยอัตราเติบโตสูงถึง 6.4% แม้ปรับขึ้นจากเดิมเพียง +0.2 จุด แต่ก็สะท้อนความแข็งแรงเชิงโครงสร้าง ทั้งจากการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ การเติบโตของภาคบริการ เทคโนโลยี และอุตสาหกรรมดิจิทัล รวมถึงตลาดแรงงานวัยหนุ่มสาวขนาดมหาศาล

อินเดียจึงยังถูกมองว่าเป็น Growth Engine ตัวจริง ในโลกยุคหลังจากจีนโตกระหน่ำ

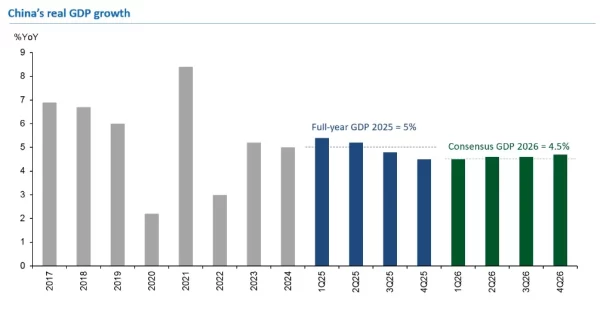

’จีน‘ ฟื้นแรงกว่าคาด

IMF ปรับเพิ่มคาดการณ์เศรษฐกิจจีนเป็น 4.5% (+0.3 จุด) จากปัจจัยหนุนสำคัญ 3 ประการคือ

1. สหรัฐฯ ลดอัตราภาษีที่แท้จริงต่อสินค้าจีน หลังข้อตกลงพักรบทางการค้าเป็นเวลา 1 ปีในเดือนพฤศจิกายน

2. มาตรการกระตุ้นเศรษฐกิจภายในประเทศ ที่รัฐบาลจีนเตรียมดำเนินการต่อเนื่องราว 2 ปี

3. การฟื้นตัวของภาคการผลิต เทคโนโลยี และการบริโภคภายใน

แม้เศรษฐกิจจีนจะไม่กลับสู่ยุคโต 8–10% แบบในอดีต แต่ IMF มองว่าจีนกำลังเข้าสู่ระยะการเติบโตคุณภาพมากกว่าการขยายตัวเชิงปริมาณ

’สหรัฐอเมริกา‘ กลับมาคึก

เศรษฐกิจสหรัฐฯ ถูกปรับขึ้นเป็น 2.4% (+0.3 จุด) จากแรงส่งหลังเศรษฐกิจฟื้นตัวในต้นปี 2026 รวมถึงนโยบายการคลัง (One Big Beautiful Bill Act) ที่ให้สิทธิประโยชน์ทางภาษีสำหรับการลงทุนขององค์กร และการลงทุนในเทคโนโลยี เมื่อเทียบกับไตรมาส 4 ปี 2025 ที่ได้รับผลกระทบจาก Government Shutdown

แรงขับเคลื่อนหลักมาจากการลงทุนใน AI, Semiconductor และ Green Tech กอปรกับการบริโภคภาคครัวเรือนที่ยังแข็งแกร่ง ตลอดจนตลาดแรงงานที่แม้เริ่มชะลอตัวแต่ยังไม่ถดถอย

สหรัฐฯ จึงยังคงบทบาทเสาหลักเสถียรภาพของระบบเศรษฐกิจโลก แม้ภาระหนี้และความขัดแย้งการเมืองภายในยังเป็นความเสี่ยงระยะยาว

‘สหราชอาณาจักร‘ ทรงตัว

เศรษฐกิจอังกฤษถูกคาดการณ์ไว้ที่ 1.3% โดยไม่เปลี่ยนแปลงจากรายงานเดิม สะท้อนภาพเศรษฐกิจที่ยังฟื้นตัวอย่างระมัดระวัง ท่ามกลางต้นทุนพลังงานที่ยังสูง ความไม่แน่นอนด้านการค้าและแรงงานหลัง Brexit รวมถึงการบริโภคภายในที่ยังไม่กลับมาเต็มกำลังอังกฤษจึงอยู่ในโหมดประคองตัวมากกว่าที่จะกลับมาเฉิดฉาย

’รัสเซีย‘ ถูกปรับลด โตต่ำ 1%

รัสเซียเป็นประเทศเดียวในกลุ่มนี้ที่ถูกปรับลดคาดการณ์ เหลือ 0.8% (-0.2 จุด) จากแรงกดดันสะสมของมาตรการคว่ำบาตรทางเศรษฐกิจ ข้อจำกัดด้านเทคโนโลยีและเงินทุน ตลอดจนต้นทุนการทำสงครามที่กัดกินเสถียรภาพการคลัง

IMF มองว่าเศรษฐกิจรัสเซียกำลังอยู่ในภาวะโตต่ำยืดเยื้อ และมีความเสี่ยงเชิงโครงสร้างสูงในระยะยาว

‘ฝรั่งเศส’ ฟื้นช้าแต่มีสัญญาณดี

เศรษฐกิจฝรั่งเศสถูกปรับขึ้นเล็กน้อยเป็น 1.0% (+0.1 จุด) จากแรงหนุนของการบริโภคภายในประเทศ การลงทุนในพลังงานสะอาดและโครงสร้างพื้นฐานการฟื้นตัวของภาคบริการและการท่องเที่ยว แม้ยังไม่โดดเด่น แต่ก็สะท้อนว่าเศรษฐกิจยุโรปบางประเทศเริ่มตั้งหลักได้ดีขึ้น

‘เยอรมนี‘ เริ่มตื่น แต่ยังเหนื่อยหนัก

เยอรมนี ซึ่งเคยถูกมองว่าเป็น “คนป่วยแห่งยุโรป” ในช่วงพลังงานแพงและอุตสาหกรรมชะลอ ถูก IMF ปรับขึ้นเป็น 1.1% (+0.2 จุด) จากการฟื้นตัวของภาคการผลิตและการส่งออก การลงทุนในอุตสาหกรรมสีเขียวและพลังงานสะอาดการปรับโครงสร้างห่วงโซ่อุปทานหลังยุคสงครามรัสเซีย-ยูเครน

นี่คือสัญญาณบวกเล็กๆ ว่ายักษ์ที่หลับใหลมานานอาจจะกำลังเริ่มตื่นและลืมตาขึ้นช้าๆ กระนั้นในภาพรวมยุโรปยังคงเดินต้วมเตี้ยม ด้วยคาดการณ์จีดีพีโตที่ 1.3% แม้สเปนและไอร์แลนด์จะทำผลงานได้ดี แต่อย่างที่บอกว่ายักษ์ใหญ่อย่างเยอรมนียังคงเหนื่อยหอบ โดยเฉพาะจากราคาพลังงานที่ยังคงหลอกหลอน (ต่อให้ลงทุนในพลังงานสีเขียวแล้ว แต่ก็ไม่สามารถครอบคลุมความต้องการทั้งหมดของประเทศได้ทันการณ์) และภาคการผลิตที่ขาดความคล่องตัว

’ญี่ปุ่น‘ โตช้าแต่เสถียร

ญี่ปุ่นถูกปรับขึ้นเล็กน้อยเป็น 0.7% (+0.1 จุด) สะท้อนการฟื้นตัวอย่างค่อยเป็นค่อยไปจากการบริโภคภายในที่ฟื้นตัวหลังเงินเฟ้อเริ่มทรงตัว การส่งออกเทคโนโลยีและเครื่องจักร รวมถึงการท่องเที่ยวจากต่างประเทศที่กลับมาคึกคัก

อย่างไรก็ดี ปัญหาเชิงโครงสร้างอย่างประชากรสูงวัยและแรงงานหดตัว ยังคงจำกัดศักยภาพการเติบโตในระยะยาว

‘ไทย’ สะดุดกลางทาง แต่ยังไม่หลุดโค้ง

IMF คาดว่าเศรษฐกิจไทยจะขยายตัว 2.1% ในปี 2025 ชะลอลงเหลือ 1.6% ในปี 2026 และฟื้นกลับมาเป็น 2.2% ในปี 2027 ตัวเลขเหล่านี้สะท้อนความท้าทายเชิงโครงสร้างที่ยังคงอยู่ การส่งออกที่ซบเซา และภาวะการเงินที่ตึงตัว แม้จะมีแรงพยุงบางส่วนจากนโยบายการเงินที่ผ่อนคลายลง

เศรษฐกิจไทยจึงยังเผชิญความเสี่ยงด้านลบจากความตึงเครียดทางภูมิรัฐศาสตร์ ความเป็นไปได้ของการทบทวนการลงทุนด้าน AI และความไม่แน่นอนด้านนโยบายของสหรัฐฯ ภายใต้ประธานาธิบดีทรัมป์ อัตราเงินเฟ้อคาดว่าจะอยู่ในระดับต่ำ สนับสนุนท่าทีผ่อนคลายของธนาคารแห่งประเทศไทย ทั้งนี้ IMF แนะนำให้เดินหน้าปฏิรูปเชิงโครงสร้างด้านการค้า ผลิตภาพ และการปรับโครงสร้างหนี้ เพื่อยกระดับศักยภาพการเติบโตในระยะยาว

โลกในปี 2026 กำลังยืนอยู่บนรอยแยกของความมั่

งคั่ง รายงานฉบับล่าสุดจาก IMF เผยภาพรวมที่ดูเหมือนจะสงบ แต่เนื้อในกลับเต็มไปด้ วยกระแสคลื่นที่พร้อมจะซัดให้ เรือทุกลำโคลงเคลงได้ทุกเมื่อ นี่คือบทสรุปของโลกที่กำลังขั บเคลื่อนด้วยพลังที่สวนทางกัน (Divergent Forces) อย่างรุนแรง

‘สงครามการค้า’ พักรบชั่วคราว หรือแค่รอเวลาปะทุ?

ความสัมพันธ์ระหว่าง จีน-สหรัฐฯ ในปี 2026 เหมือนคู่รักที่ถือมีดไว้ข้างหลัง แม้จะมีการลงนามพักรบ ลดภาษีศุลกากรและควบคุมการส่งออกชิปและแร่หายากจนถึงเดือนพฤศจิกายน 2026 แต่มันก็เป็นเพียงการหยุดพักหายใจชั่วคราว นโยบายกีดกันทางการค้ายังคงเป็นระเบิดเวลาที่รอวันถอดสลัก ซึ่ง IMF เตือนว่าหากความตึงเครียดนี้กลับมาปะทุอีกครั้ง ห่วงโซ่อุปทานโลกพังพินาศแน่นอน

‘AI’ ฮีโร่ผู้ขี่ม้าขาว หรือฟองสบู่ลูกใหม่?

เรากำลังอยู่ในยุคที่ Magnificent 7 (กลุ่มบริษัทเทคโนโลยียักษ์ใหญ่ของสหรัฐฯ ได้แก่ Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Meta Platforms (Facebook) และ Tesla กลุ่มนี้ถูกมองว่าเป็นหัวรถจักรของตลาดหุ้นยุค AI และเป็นตัวขับเคลื่อนหลักของดัชนี S&P 500 ในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะ Nvidia, Microsoft และ Alphabet ที่ได้อานิสงส์จาก AI โดยตรง) ทิ้งห่างหุ้นตัวอื่นๆ แบบไม่เห็นฝุ่น กราฟการเติบโตของบริษัทเทคโนโลยีเหล่านี้พุ่งสูงเสียดฟ้า สวนทางกับตลาดโดยรวม นี่คือดาบสองคม! หากผลผลิตจาก AI ไม่สามารถจับต้องได้จริงตามที่นักลงทุนคาดหวัง เราอาจได้เห็นการปรับฐานของตลาดเงินที่รุนแรงจนสะเทือนไปถึงความมั่งคั่งของครัวเรือนทั่วโลก

เงินเฟ้อลดลง แต่ค่าครองชีพยังคงสูงเสียดฟ้า

ข่าวดีคือเงินเฟ้อทั่วโลกกำลังค่อยๆ ดิ่งหัวลงจาก 4.1% ในปี 2025 เหลือ 3.8% ในปี 2026 แต่สำหรับชาวบ้านเดินถนน ตัวเลขนี้ไม่ได้ช่วยให้อะไรดีขึ้น เพราะค่าครองชีพยังคงค้างฟ้า โดยเฉพาะในสหรัฐฯ ที่ความกังวลเรื่องเงินในกระเป๋ายังเป็นปัญหาใหญ่ แม้ราคาพลังงานมีแนวโน้มจะลดลงตามกลไกตลาดและอุปสงค์ที่ชะลอตัว แต่ความไม่แน่นอนทางการเมืองก็ยังเป็นปัจจัยที่ทำให้เราไม่อาจวางใจได้

IMF เตือน เศรษฐกิจโลกยังเปราะบาง

แม้ภาพรวมจะดูดีขึ้น แต่ IMF ย้ำว่าแนวโน้มเศรษฐกิจโลกยังไม่

มั่นคง โดยเฉพาะ 3 ความเสี่ยงหลักคือ

1. AI จะเพิ่มผลิตภาพจริง หรือจะกลายเป็นฟองสบู่การลงทุน?

2. ความตึงเครียดทางการค้าและภูมิ

รัฐศาสตร์ อาจปะทุซ้ำได้ทุกเมื่อ 3. หนี้สาธารณะและต้นทุนทางการเงิน ที่ยังอยู่ในระดับสู

งในหลายประเทศ

โลกยังโตได้ แต่ไม่ใช่โลกที่ปลอดภัย

การปรับเพิ่มคาดการณ์เศรษฐกิจโลกเป็น 3.3% คือสัญญาณว่าโลกยังไม่เข้าสู่ภาวะถดถอยเชิงโครงสร้าง แต่ก็ไม่ใช่โลกที่ปลอดภัยหรือมั่นคงเต็มที่เช่นกัน

ความท้าทายที่แท้จริงคือ ‘หนี้สาธารณะ’ ที่สูงลิ่วเป็นประวัติการณ์ IMF ย้ำชัดว่ารัฐบาลแต่ละประเทศต้องเร่งสร้างเกราะป้องกันทางการคลัง (Fiscal Buffers) และใช้มาตรการรัดเข็มขัดที่ได้ผลจริง โดยไม่ปล่อยให้การเมืองมาบงการจนวินัยทางการเงินพังพินาศ

นี่คือยุคของการเติบโตภายใต้ความไม่แน่นอน โลกที่ขับเคลื่อนด้วย AI เทคโนโลยี และนวัตกรรม แต่ยังเปราะบางต่อสงคราม การเมือง และความขัดแย้งเชิงโครงสร้างที่ยังไม่จบ

เศรษฐกิจโลกปี 2026 จึงไม่ได้แข่งกันว่าใครโตเร็วสุด แต่คือใครจะปรับตัวได้เร็วสุด และยืนระยะได้ยาวสุดต่างหาก หรือกล่าวอีกนัยหนึ่ง โลกในปี 2026 ไม่ใช่ที่สำหรับคนขลาด แต่เป็นพื้นที่สำหรับผู้ที่ปรับตัวได้ไว ใครที่เกาะกระแสเทคโนโลยีได้ทันและบริหารความเสี่ยงจากกำแพงภาษีได้ฉลาด คือผู้ที่จะรอดในสมรภูมิเศรษฐกิจที่ไม่สมดุลนี้

ที่มา :

- International Monetary Fund | World Economic Outlook Update, January 2026

- IMF Upgrades 2026 Global Growth Forecast to 3.3%

Post Views: 138

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.salika.co/2026/01/20/imf-global-economy-2026-growth-ai-geopolitics/&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw3kWiBub4Y4SReAHNt_ADh_