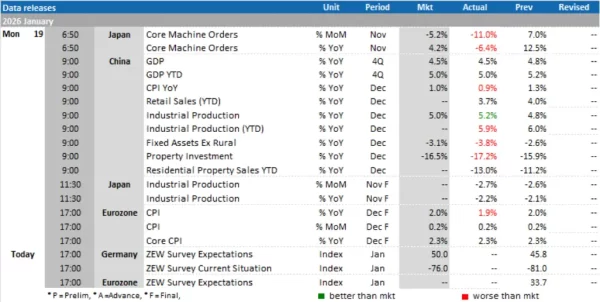

Today’s Data Releases

-

ยูโรโซน:ดัชนีความเชื่อมั่

นเศรษฐกิจจากสถาบัน ZEW (ZEW Survey Expectations) เดือน ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

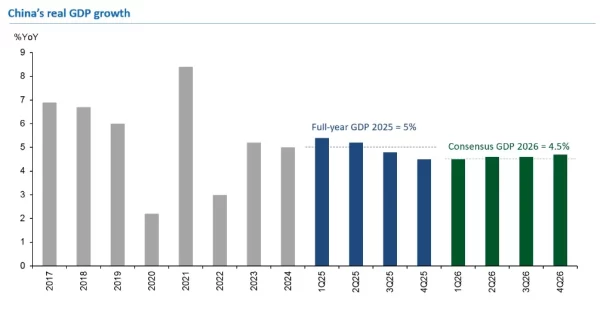

เศรษฐกิจจีน (Real GDP growth) ในไตรมาส 4/2025 เติบโต 4.5% YoY ตามที่ตลาดคาดการณ์ไว้

ชะลอตัวลงจาก 4.8% ในไตรมาส 3/2025 และถือเป็นอัตราการเติ บโตที่ต่ำที่สุดนับตั้งแต่ ไตรมาส 4/2022 ทั้งนี้ อัตราการขยายตัวทางเศรษฐกิจทั้ งปี 2025 (Full-year GDP growth) อยู่ที่ 5.0% ซึ่งเป็นไปตามเป้าหมายที่ ทางการจีนได้ตั้งไว้ที่ “ราว 5%” -

แม้เศรษฐกิจจีนจะสามารถเติ

บโตได้ตามเป้าหมายของทางการ แต่เครื่องชี้ทางเศรษฐกิจต่าง ๆ ในฝั่งของอุปสงค์ในประเทศส่ งสัญญาณอ่อนตัวลงต่อเนื่อง โดยมีรายละเอียด ดังนี้ -

ยอดค้าปลีก (Retail sales)

ในเดือน ธ.ค. ปรับเพิ่มขึ้น 0.9% YoY

ชะลอตัวลงจาก 1.3% ในเดือน พ.ย. และต่ำกว่าที่ตลาดคาดการณ์ ไว้ที่ 1.0% YoY โดยการเติบโตของยอดค้ าปลีกในเดือน ธ.ค. ถือเป็นระดับต่ำที่สุดนั บตั้งแต่การกลับมาเปิดประเทศหลั งการแพร่ระบาดของ COVID-19 ในปี 2022 โดยยอดค้าปลีกในปี 2025 ขยายตัว 3.7% YoY -

การลงทุนในสินทรัพย์ถาวร (Fixed assets investment)

ในเดือน ม.ค. – ธ.ค. 2025 ปรับลดลง -3.8% YTD YoY (vs. -2.6% YTD YoY ในเดื อน ม.ค. – พ.ย.) แย่กว่าที่ตลาดคาดการณ์ ไว้ที่ -3.1% YTD YoY โดยปี 2025 ถือเป็นปีแรกในรอบ 30 ปี ที่การลงทุนในสินทรัพย์ ถาวรของจีนหดตัวนับตั้งแต่ที่ เริ่มมีการเก็บข้อมูล -

การลงทุนในภาคอสังหาริมทรัพย์ (Property investment)

ในเดือน ม.ค. – ธ.ค. ปรับลดลง -17.2% YTD YoY (vs. -15.9% YTD YoY ในเดือน ม.ค. – พ.ย.) แย่กว่าที่ตลาดคาดการณ์ไว้ที่ -16.5% YTD YoY

-

ยอดขายที่อยู่อาศัย (Property investment)

ในเดือน ม.ค. – ธ.ค. ปรับลดลง -13.0% YTD YoY (vs. -11.2% YTD YoY ในเดือน ม.ค. – พ.ย.) ขณะที่ราคาบ้านยังลดลงต่

อเนื่อง ทั้งราคาบ้านใหม่และราคาบ้านมื อสอง -

ทั้งนี้

การผลิตภาคอุตสาหกรรม (Industrial production)

เติ

บโตได้ดีกว่าคาด โดยในเดือน ธ.ค. การผลิตภาคอุ ตสาหกรรมขยายตัว 5.2% YoY ซึ่งเป็นระดับสูงสุ ดในรอบ 3 เดือน (vs. 4.8% ในเดือน พ.ย.) และสูงกว่าที่ ตลาดคาดการณ์ไว้ที่ 5.0% YoY ตามทิศทางของภาคการส่ งออกที่แข็งแกร่ง โดยทั้งปี 2025 การผลิตภาคอุตสาหกรรมขยายตัว 5.9% YoY -

ด้านอัตราการว่างงาน (Surveyed unemployment) ทรงตั

วที่ 5.1% ในเดือน ธ.ค. 2025 -

ด้านการเติบโตทางเศรษฐกิจซึ่

งไม่ได้ปรับค่าตามการเปลี่ ยนแปลงของราคา (Nominal GDP growth) อยู่ที่ 4.0% ในปี 2025 ต่ำสุดนับตั้งแต่ปี 1976 (ไม่นับรวมช่วง COVID-19) โดยถูกกดดั นจากภาวะเงินฝืดที่ได้ดำเนินต่ อเนื่องมาเป็นปีที่ 3 ติดต่อกัน แต่เราคาดว่าระดั บราคาจะเริ่มกลับมาฟื้นตัวขึ้ นได้ในปีนี้ จากราคาอาหารสดที่มีแนวโน้มฟื้ นตัว ตลอดจนมาตรการ Anti- involution ของทางการจีนที่ช่ วยควบคุมการแข่งขันและการตั ดราคาในภาคอุตสาหกรรม -

เครื่องชี้ทางเศรษฐกิจดังกล่

าวสะท้อนให้เห็นถึงความแตกต่ างที่เกิดขึ้นอย่างชั ดเจนในเศรษฐกิจจีนระหว่างการผลิ ตและการส่งออกที่แข็งแกร่ง และอุปสงค์ภายในประเทศที่อ่ อนแอ ทั้งในด้านการลงทุน การบริโภค ตลอดจนภาคอสังหาริมทรัพย์ โดยการใช้จ่ายของผู้บริ โภคและการลงทุนของภาคธุรกิจยั งคงซบเซา ตามทิศทางของตลาดแรงงานที่อ่ อนแอและราคาบ้านที่ลดลงต่อเนื่ อง ส่งผลกระทบต่ออุปสงค์ในประเทศ -

ในปี 2026 คาดว่า การขยายตัวทางเศรษฐกิจของจีนมี

แนวโน้มชะลอตัวลง (Bloomberg consensus คาด Real GDP growth ในปี 2026 อยู่ที่ 4.5%) โดยภาคการผลิตจะยังเป็นแรงขั บเคลื่อนหลักของเศรษฐกิจ โดยเฉพาะในกลุ่ม High-tech manufacturing ขณะที่อุปสงค์ ในประเทศยังมีแนวโน้มฟื้นตัวได้ ช้า หากทางการจีนไม่มี การออกมาตรการสนับสนุนอุปสงค์ ในประเทศเพิ่มเติมนอกเหนื อจากมาตรการอุดหนุนการซื้อสินค้ าคงทน (Trade-in program) ที่ได้ ประกาศออกมาในช่วงต้นปี โดยเราคาดว่าทางการจีนมีแนวโน้ มตั้งเป้าหมายการเติ บโตทางเศรษฐกิจ (GDP growth target) ในปี 2026 ไว้ที่ “ราว 5%” เช่นเดียวกับในปี 2025 (แต่อาจมีโอกาสที่ทางการจีนจะตั้ งเป้าหมายการเติบโตทางเศรษฐกิ จที่ 4.5-5% หลังผู้นำระดับสูงเน้ นเรื่องการเติบโตแบบมีคุณภาพ (High-quality growth) มากขึ้น) ด้านเป้าหมายการขาดดุ ลการคลัง (Official fiscal deficit) ยังมีแนวโน้มอยู่ที่ระดับ 4.0% ของ GDP เช่นเดียวกับในปี 2025 นอกจากนี้ เราคาดว่า ธนาคารกลางจีนมีแนวโน้มปรับลดอั ตราดอกเบี้ยนโยบายรวม 20 bps และลดอัตราเงิ นสำรองตามกฎหมาย (RRR) 50 bps ในปีนี้ เพื่อสนับสนุ นเศรษฐกิจและสภาพคล่ องในประเทศต่อไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.mitihoon.com/2026/01/20/610769/&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw21zjZPZSJJEe5b9AJx6IWS