UOB ประเทศไทย ร่วมกับ Boston Consulting Group (BCG) เผยผลสำรวจความเชื่อมั่นของผู้บริโภคในอาเซียน ประจำปี 2025 ที่ฉายภาพความย้อนแย้งที่น่าสนใจของผู้บริโภคชาวไทย ท่ามกลางภาวะเศรษฐกิจที่เต็มไปด้วยความท้าทาย

ผลสำรวจนี้จัดทำใน 5 ประเทศอาเซียน (ไทย, สิงคโปร์, มาเลเซีย, อินโดนีเซีย, เวียดนาม) จากกลุ่มตัวอย่างราว 5,000 คน โดยในส่วนของประเทศไทยมีผู้ตอบแบบสอบถาม 1,000 คน ครอบคลุมทุกกลุ่มรายได้และช่วงวัย (Gen Z, Y, X, และ Baby Boomer) และนี่คือ 5 ประเด็นสำคัญที่สรุปภาพรวมของเศรษฐกิจและพฤติกรรมคนไทยในปัจจุบัน

ภาพรวมเศรษฐกิจไทย

คุณจอห์น วากเนอร์ กรรมการผู้จัดการ และพาร์ทเนอร์ BCG Thailand ได้ฉายภาพใหญ่ของเศรษฐกิจไทยว่าเป็น “การทรงตัวบนเส้นด้าย” ที่ต้องรักษาสมดุลระหว่างความเสี่ยงและโอกาส แม้เศรษฐกิจไทยจะมีขนาดใหญ่เป็นอันดับสองในอาเซียน แต่กลับมีอัตราการเติบโตต่ำที่สุดในภูมิภาคตลอด 10 ปีที่ผ่านมา และคาดการณ์ว่าในกรณีที่ดีที่สุดก็จะทำได้เพียง “ทรงตัว” อยู่ที่ประมาณ 3% ซึ่งยังคงต่ำกว่าค่าเฉลี่ยของภูมิภาค

ประเด็นที่น่าสนใจคือ แม้จะเผชิญกับความไม่แน่นอนทางการเมืองที่เกิดขึ้นบ่อยครั้ง และการเติบโตทางเศรษฐกิจที่ช้า แต่ในสายตา Oxford Economics กลับมองว่า ประเทศไทยมีความเสี่ยงทางเศรษฐกิจต่ำ แต่ก็มีความยืดหยุ่นสูง เมื่อเทียบกับประเทศอื่นในภูมิภาค สะท้อนให้เห็นถึงเสถียรภาพที่เป็นเอกลักษณ์เฉพาะตัว หรือที่คุณจอห์นเรียกว่า “เสถียรภาพในความไม่มีเสถียรภาพ”

อีกหนึ่งความท้าทายที่ซ่อนอยู่คือปัญหาความเหลื่อมล้ำ โดยผลสำรวจชี้ว่าความมั่งคั่งถึง 67% ของประเทศกระจุกตัวอยู่ในมือของประชากรเพียง 10% ซึ่งเป็นตัวเลขสูงสุดในอาเซียนและแทบไม่ต่างจากสหรัฐอเมริกา

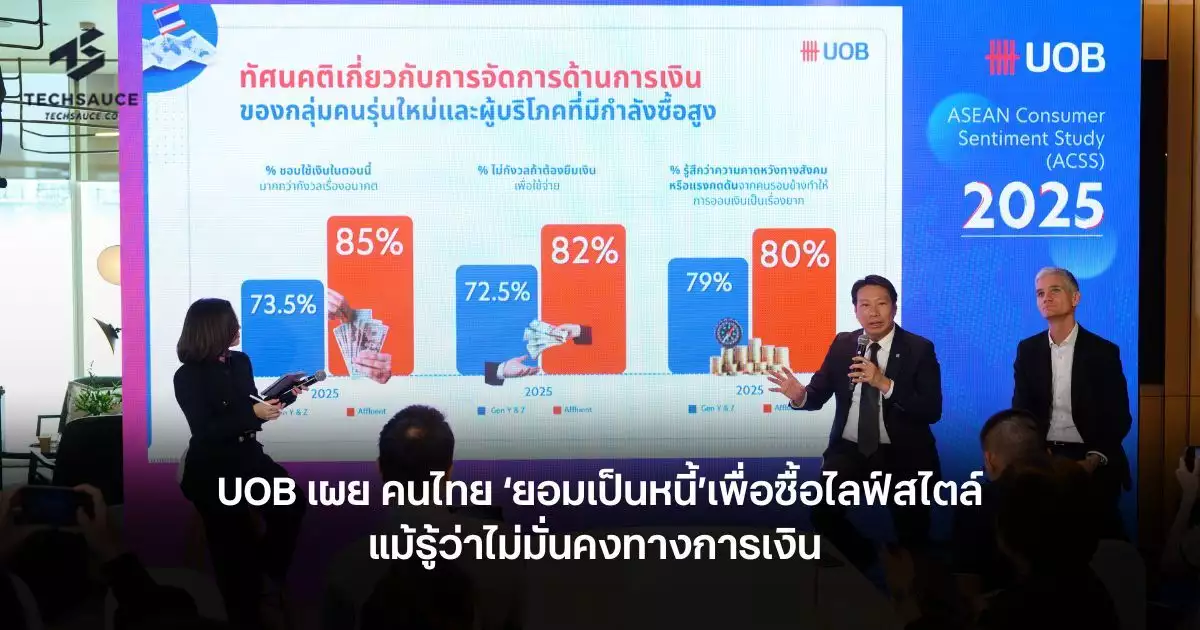

ผู้บริโภคไทยพร้อมเสี่ยงเป็นหนี้เพื่อไลฟ์สไตล์ ?

อีกหนึ่งประเด็นที่น่าประหลาดใจคือ พฤติกรรมการใช้จ่ายของผู้บริโภคไทย ไม่ลดลงตามรายได้ โดยเฉพาะสินค้าฟุ่มเฟือยหรือสิ่งที่“อยากได้” แม้แต่กลุ่มผู้ที่มีรายได้น้อยก็ยังใช้จ่ายในลักษณะเดียวกัน

ยิ่งไปกว่านั้นผู้บริโภคยังมีทัศนคติต่อการก่อหนี้ที่น่ากังวล ผลสำรวจระบุว่า 66% ของผู้ตอบแบบสอบถาม ยินดีที่จะกู้เพื่อให้บรรลุเป้าหมายทางการเงิน และเมื่อเจาะลึกลงไปพบว่าเป้าหมายคือการยกระดับไลฟ์สไตล์ โดยเฉพาะในกลุ่มผู้มีรายได้สูงที่มีความต้องการกู้ยืมเพื่อการนี้สูงเป็นพิเศษ

คุณจอห์น ชี้ว่า Mindset นี้เป็นปัจจัยสำคัญที่ผลักดันให้ หนี้ครัวเรือนต่อ GDP ของไทยพุ่งสูงกว่า 80% ซึ่งเป็นระดับที่น่าเป็นห่วงและสูงที่สุดในอาเซียน อย่างไรก็ตามพฤติกรรมนี้ได้สร้างโอกาสทางธุรกิจให้กับภาคผู้บริโภค โดยเฉพาะบริษัทที่สามารถนำเสนอสินค้าหรือบริการที่ช่วย “ยกระดับไลฟ์สไตล์” ในราคาที่จับต้องได้

ความกังวลและแนวทางปรับตัวของผู้บริโภคไทย

คุณยุทธชัย เตยะราชกุล กรรมการผู้จัดการ บุคคลธนกิจ ธนาคารยูโอบี ประเทศไทย เผยถึงความกังวล 3 อันดับแรกของผู้บริโภคไทย ได้แก่:

- ภาวะเงินเฟ้อ (61%)

- ภัยธรรมชาติและการเปลี่ยนแปลงสภาพภูมิอากาศ (56%)

- ค่าใช้จ่ายในครัวเรือนที่สูงขึ้น (55%)

เพื่อรับมือกับความกังวลเหล่านี้ ผู้บริโภคแต่ละกลุ่มมีวิธีการปรับตัวที่แตกต่างกัน:

- กลุ่มผู้บริโภคทั่วไป (รายได้ < 50,000 บาท): 48% จะติดตามการใช้จ่ายอย่างใกล้ชิด และ 45% จะมองหาส่วนลดก่อนตัดสินใจซื้อ

- กลุ่มผู้มีกำลังซื้อสูง (รายได้ > 200,000 บาท): 30% จะลดการใช้จ่ายในสินค้าฟุ่มเฟือย และ 27% จะมองหาช่องทางสร้างรายได้เสริม

นอกจากนี้พฤติกรรมผู้บริโภคหลังโควิด-19 ยังชี้ชัดว่าผู้บริโภคใช้เวลาในการตัดสินใจซื้อนานขึ้น มีการเปรียบเทียบข้อมูลและอ่านรีวิวผ่านแพลตฟอร์มออนไลน์มากขึ้นอย่างชัดเจน โดยเฉพาะการใช้จ่ายในหมวด “สินค้าเชิงประสบการณ์” เช่น การดูคอนเสิร์ต การท่องเที่ยวและการกินข้าวนอกบ้าน มีแนวโน้มเพิ่มขึ้นอย่างมาก โดยเฉพาะในกลุ่มผู้มีกำลังซื้อสูงและกลุ่ม Gen Y และ Gen Z

คนไทยมีความรู้ด้านการเงิน แต่มีพฤติกรรมสวนทาง

ประเด็นที่น่าสนใจที่สุดจากผลสำรวจคือ ความย้อนแย้งงระหว่างความรู้ทางการเงินและพฤติกรรมที่เกิดขึ้นจริง

- ด้านความรู้: กว่า 90% ของผู้บริโภคไทยมั่นใจว่าตนรู้เรื่องการเงินดีและเข้าถึงข้อมูลการเงินได้ง่าย

- ด้านความเชื่อมั่น: มีเพียง 39% เท่านั้นที่รู้สึกมั่นใจในสถานะทางการเงินของตนเอง หมายความว่ากว่า 60% รู้สึกไม่มั่นคงทางการเงิน

- ด้านพฤติกรรม: แม้การเงินไม่มั่นคง แต่ผู้บริโภคกว่า 66% พร้อมก่อหนี้เพื่อยดระดับไลฟ์สไตล์ของตัวเอง

คุณจอห์น สรุปว่าปัญหานี้สะท้อนถึงช่องว่างระหว่างความรู้และการกระทำ คือแม้จะมีความรู้ แต่ก็นำไปใช้ตัดสินใจจริงไม่ได้ จึงทำให้เกิดพฤติกรรมเสี่ยงสูงที่จะก่อหนี้

การจัดการหนี้สิน เมื่อความจำเป็นบีบให้พึ่งนอกระบบ

ข้อมูลจากผลสำรวจยังเผยให้เห็นแนวโน้มการจัดการหนี้ที่น่าสนใจ:

- 75% ของผู้บริโภคมีสินเชื่อ เฉลี่ย 2.3 รายการต่อคน โดยส่วนใหญ่เป็นสินเชื่อบุคคลและบัตรเครดิต

- การกู้ยืมผ่านบัตรเครดิตลดลง จาก 49% ในปีก่อนหน้า เหลือ 38% สะท้อนถึงการรัดเข็มขัดและการบริหารจัดการค่าใช้จ่ายที่เข้มงวดขึ้น

- การกู้ยืมจากเพื่อนและครอบครัวเพิ่มขึ้นเท่าตัว จาก 6% เป็น 12% ซึ่งอาจเป็นผลมาจากหนี้เสีย (NPL) ที่เพิ่มขึ้น ทำให้ผู้บริโภคบางกลุ่มไม่สามารถเข้าถึงสินเชื่อในระบบได้

- Gen Z มีแนวโน้มจ่ายหนี้ล่าช้า และยอมเสียค่าปรับ ซึ่งสาเหตุหลักมาจากการขาดความรู้ในการวางแผนการเงินและรายได้ที่ไม่สม่ำเสมอ

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://techsauce.co/news/uob-thai-spending-lifestyle-debt&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw22pMwHKoACVPsFvedUANuD